|

이어 “최근 국가신약개발사업단 (KDDF)이 추진하는 글로벌 진출 및 파트너링 촉진을 위한 우수 신약개발 지원 과제에 시나픽스의 ADC 기술이 적용된 CKD-702가 선정되어 충분히 기대를 해볼 수 있다”며 “CKD-702의 경우 연내 국내 임상1상 종료 후 내년 글로벌 임상 진입을 기대해볼 수 있다”고 말했다.

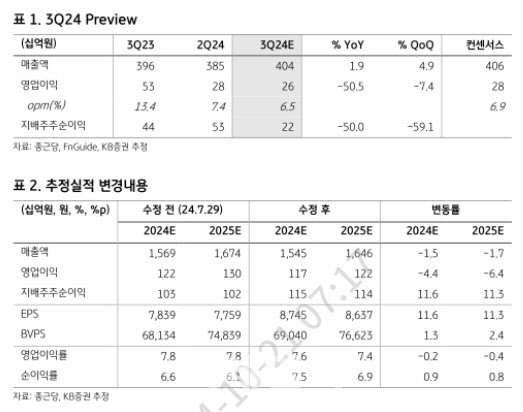

KB증권은 종근당의 3분기 매출액은 전년동기대비 1.9% 증가한 4038억원, 영업익은 50.5% 적은 263억원을 기록할 것으로 추정했다. 시장 컨센서스를 소폭 하회하는 수준이다.

김 연구원은 “매출액의 경우 주요 품목을 통해 케이캡 계약 종료에 따른 공백을 상쇄하고 있지만, 글리아티린 충당금 효과는 여전히 지속되고 있다”며 “올해 계획된 약 1500억원 수준의 연구개발비가 상반기에 약 600억원 정도 집행된 점을 감안하면 연구개발비 증가에 대한 압력이 다소 존재한다”고 지적했다.

이어 “현재 셀트리온제약, 대웅제약과 공동판매를 각각 진행하고 있는 간질환 치료제 고덱스와 P-CAB 계열의 위식도 역류질환 치료제 펙스클루도 여전히 주목해야 한다”며 “고덱스의 경우 2024년 예상 매출 규모가 500억원 정도 수준으로 전망되고 있고, 펙스클루의 경우 올해 500억원 수준의 매출을 큰 문제 없이 달성할 수 있을 것으로 예상된다”고 전망했다.

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)