|

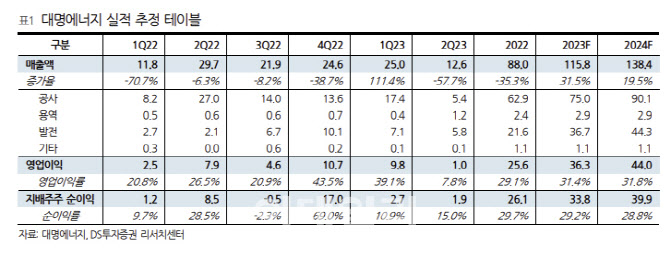

대명에너지의 2분기 실적은 매출액은 전년동기대비 57.7% 감소한 126억원, 영업익은 87.6% 줄어든 10억원을 시현했다. 실적 감소의 주된 이유는 △금성산 풍력발전 준공에 따른 공사실적 부재 △자재 및 인건비 상승 등으로 인한 원가 부담 △영암태양광 화재 관련 매출 축소 및 비용 증가 등이 영향을 미쳤다.

하반기에는 김천풍력이 진행되고 태양광 프로젝트들도 수주가 예상되어 공사 매출액이 증가할 전망이다. 안 연구원은 “풍력발전 특성 상 하반기에 발전실적이 더 좋아지며 완공된 사이트 계약변경 관련 매출액도 반영될 것으로 예상된다”며 “하반기에는 매출액과 영업이익 모두 확대될 것”이라 전망했다.

최근에는 대명에너지가 진행하고 있는 안마해상풍력(530MW)이 환경영향평가를 통과했다. 2024년 초부터 착공이 시작될 것으로 예상되며 대명에너지도 EPC 수행 및 O&M 사업을 통해 매출액이 발생할 것으로 보인다.

안 연구원은 “국내에서 발전사업허가를 받은 해상풍력발전 프로젝트는 많지만 환경영향평가를 완료한 대규모 해상풍력발전은 안마가 처음이며 풍력발전특별법과 관계없이 진행되고 있어 고무적으로 평가되고 있는 사이트”라며 “내년 착공을 위해 계통연계부터 설치선 확보, 자금조달 및 운영 등 전단계에서의 준비도 원활하게 이루어지고 있는 것”으로 판단했다.

대명에너지는 대규모의 해상풍력 발전 사업 경험은 처음이지만 육상에서부터 쌓아온 레퍼런스를 기반으로 풍력 디벨로퍼서의 경쟁력을 발휘 중이다. 여기에 연내 풍력발전특별법이 통과되면 향후 진행하는 신규 사이트들의 사업진행 속도가 앞당겨 질 수 있어 더 좋은 영업환경이 만들어질 것이란 DS투자증권의 판단이다.

안 연구원은 “대명에너지는 EPC 뿐 아니라 발전소 완공 후 운영을 통한 실적 발생도 가능한 유일한 업체인 만큼 해상풍력 시장개화 시 수혜를 가장 크게 받을 것”이라 예상했다.

이어 “매년 2~3개씩 붙는 신규 육상 풍력발전과 더불어 태양광, ESS, 수소 등으로 영역을 확장하고 있으며 내년에는 안마해상풍력 실적도 반영된다”며 “인허가 과정이 길고 입찰 시장 참여를 통해 전력판매가격이 정해지는 사업 특성 상 분기별 실적 변동성은 존재하나 연간 추정치 변동은 없다”고 말했다. 대명에너지의 내년 예상실적은 매출액은 31.5% 늘어난 1158억원, 영업이익은 42.0% 증가한 363억원이며 해가 갈수록 발전 실적 기여도가 계속 커질 것으로 보인다.

![천만원으로 매달 300만원 통장에... 벼랑끝 40대 가장의 '대반전'[주톡피아]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031001803t.jpg)

![서초구 아파트 19층서 떨어진 여성 시신에 남은 '찔린 상처' [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031100013t.jpg)