|

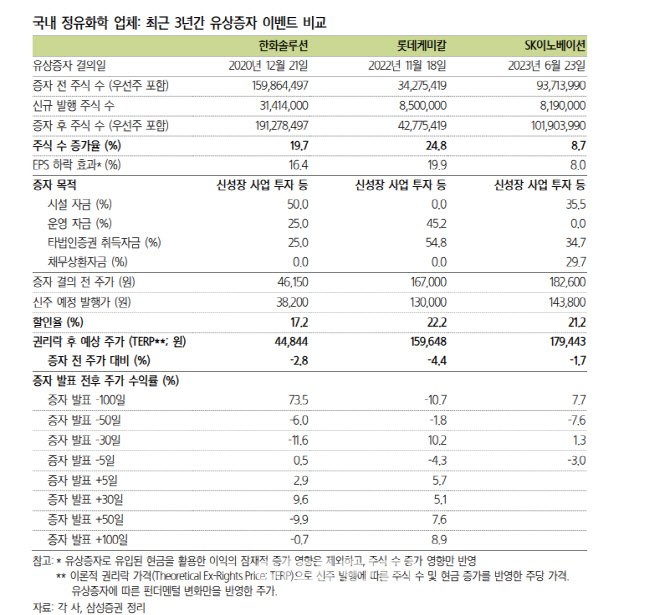

SK이노베이션은 지난 23일 장 종료 후 기존 주식 수 대비 유상증자를 발표했다. 자금 사용 목적은 그린 사업 투자 확대와 안정적 재무구조 구축에 집중하는 것을 골자로 한다. 보통주 819만주에 대한 증자로 기존 주식 수 9372만주 대비 8.7% 규모다. 예정 발행가는 14만3800원(현 주가 대비 21% 할인)으로 총 1조1800억원 규모 자금 조달을 목표로 한다.

주식 수 증가와 현금 확보를 감안한 이론적 권리락 가격은 17만9443원(현 주가 대비 -1.7%)으로 봤다.

자금은 시설자금 36%, 타법인증권 취득자금 35%, 채무상환자금 30% 등으로 구성됐다. 시설자금은 배터리 및 신규 그린 사업 연구개발(R&D) 인프라 확충에 쓰인다. 타법인증권 취득 자금은 수소, 암모니아 등 무탄소 에너지 기술, 합성 원유, 탄소포집(CCUS) 기술 투자에 사용할 계획이다.

유상증자 가격 매력도와 관련해 매력적이라고 조 연구원은 판단했다. SK온에 대한 사업가치가 충분히 반영되지 않은 현재 주가 대비 21% 할인된 가격이기 때문이다. 아울러 한화솔루션(009830)(2020년 12월)과 롯데케미칼(011170)(2022년11월)이 증자 이후 신주 발행가격보다 훨씬 높은 수준에서 거래되는 점에도 주목했다.

그는 “SK온의 수율도 1분기 대비 개선되고 있는 점과 SK온 기업공개(IPO)를 앞두고 주식 교환(SK이노베이션-SK온) 이벤트까지 감안하면 할인된 가격의 매력은 보다 증가했다”고 평가했다.

증자로 인한 주가 약세도 길지 않을 것으로 판단했다. SK온 물적분할 이후 SK이노베이션의 자체 사업 육성에 대한 필요성은 보다 증가했다고 보고 있어서다.

그는 “최근 1~2년간 수소, 소형모듈원자로(SMR), 합성연료 등에 대한 스타트업 투자가 회사의 전략 변화를 시사한다”며 “자본시장에서 예상하지 못했던 증자였던 만큼 단기적으로 투자 심리 약세를 보일수도 있다”고 짚었다.

다만 한화솔루션, 롯데케미칼 등 과거 정유화학 업체 증자 사례를 보면 증자 발표 30거래일 후 한화솔루션 및 롯데케미칼의 주가는 오히려 각각 10%, 5% 상승했다고 분석했다.

그는 “증자에 따른 신규사업 확대 기대감에 기인한다”며 “이번 증자에 따른 주식 수 증가율 또한 한화솔루션, 롯데케미칼보다 미미한 수준인 만큼 투자 심리 약세가 장기화되거나 파급효과가 크진 않을 것”이라고 강조했다.

투자의견과 목표주가를 유지한 배경에 대해서는 12개월 선행 상각전영업이익(EBITDA) 적용 시점 변경에 따른 배터리 자회사 이익 증가, 배터리 자회사 추가 프리 IPO에 따른 현금 유입(약 1조7000억원)을 반영했다는 설명이다.

그는 “적정 주가 하락 영향은 3.3%”라며 “12개월간 주가 핵심 동인은 SK온의 수익성 개선 여부에 보다 집중될 것으로 판단된다. 배터리 자회사의 전분기 대비 수익성 개선에 대한 예상을 유지하는 만큼 투자의견도 유지한다”고 말했다.