.png)

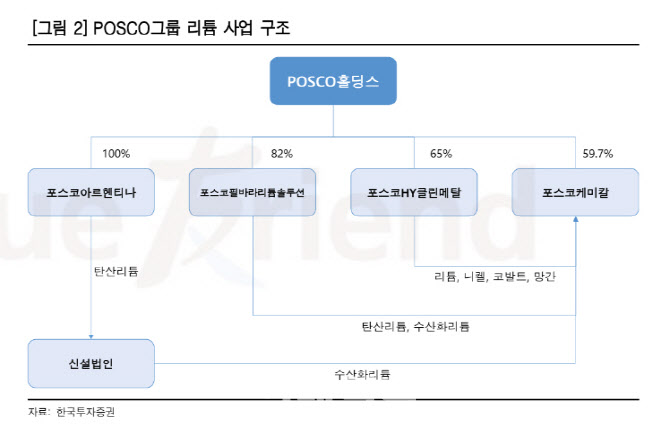

최문선 한국투자증권 연구원은 이날 보고서에서 “지난달 29~30일 POSCO홀딩스가 개최한 ‘Green Steel Value Day’에 참석해 광양제철소와 율촌산업단지를 돌아보고 세미나에 참석했다”고 말했다. 이어 “철강은 고급강 강화 전략을 강조했는데 양적인 성장이 어려운 상황에서 부득이한 선택이며, 새롭지 않다”면서도 “리튬사업 관련 현황과 전망, 포스코필바라리튬솔루션과 포스코HY클린메탈 라인 투어가 인상 깊다”고 덧붙였다.

|

글로벌 리튬 플레이어로 성장할 준비는 끝났다는 판단이다. 그는 “결국 2026년 포스코그룹의 리튬 생산 능력은 연간 10만톤에 이르며 이는 2022년 기준 리튬 생산량 전세계 4위에 해당한다”고 분석했다.

목표주가 상향에 대해 “2023년 주당순자산가치(BPS)에 목표 주가순자산비율(PBR) 0.45배를 통해 산출한 기존 목표주가 32만원에 2026년부터 본격화되는 리튬 사업의 주당 현재 가치 8만원을 합산해 산출했다”고 설명했다.

이어 “2023년에 포스코에서 만든 리튬이 정식으로 시장에 공급되기 시작한다”며 “그리고 2025년까지 매년 리튬 생산능력이 향상된다. 리튬 모멘텀이 향후 3년간 주가를 견인할 것”이라고 전망했다.

![[그해 오늘] 승객 모두 비명질러…388명 다친 상왕십리역 열차 사고](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050500001t.jpg)