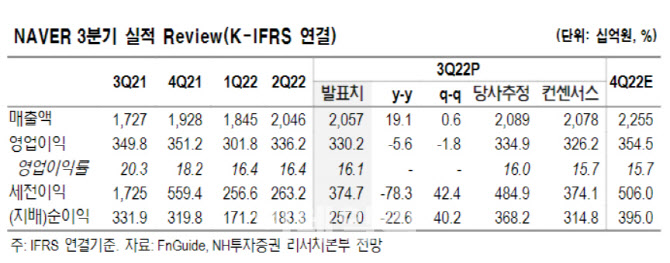

안재민 NH투자증권 연구원은 이날 보고서에서 “경기 둔화 영향으로 서치 플랫폼과 커머스의 성장률이 하락하고 있으나 더 이상 하락 가능성보다는 회복 가능성을 높게 본다”고 분석했다.

이어 “신규 사업인 핀테크와 콘텐츠의 매출 성장은 여전히 양호하고 수익성이 개선되고 있어 2023년 전체 영업이익은 성장하는 모습을 보일 것”이라고 전망했다.

|

네이버는 12월 중 도착 보장 서비스를 출시해 빠른 배송 서비스를 강화할 예정이다. 안 연구원은 “경쟁사와 서비스 격차를 줄이면서 거래대금을 늘릴 수 있을 것”이라며 “출시에 따른 비용 부담이 크게 늘어나지 않아 매출 성장에 따른 이익 증가로 이어질 것”이라고 전망했다.

3분기 서치플랫폼·커머스 사업의 영업이익률이 33.9%로 2분기 33.0%를 바닥으로 반등에 성공했다. 그는 “멤버십 관련 비용 통제를 시작하고 있고 수익성 개선에 기여하고 있는 상황”이라며 “12월 중 빠른 배송 서비스 확충과 성수기 진입에 따른 성장률 회복이 기대된다”고 말했다. 그는 “포쉬마크와 관련된 우려도 이미 주가에 반영됐다. 외부 매크로 환경이 좋지 않은 것은 사실이나 서서히 반등을 모색할 시점”이라고 설명했다.

![쇼핑성지 옛말, 상가 통으로 '임대' 딱지…"팔 수 있다면 20억도 깎죠"[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031100390t.jpg)

![서초구 아파트 19층서 떨어진 여성 시신에 남은 '찔린 상처' [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031100013t.jpg)