.png)

|

그는 “대우건설 매각 이슈는 밸류에이션 측면에서 긍정적이고 지난해 4분기부터 이어진 주택매출 확대 역시 추가 상승 요인”이라면서도 “다만 중흥건설로 매각이 결정돼 향후 추가적인 이벤트 발생 가능성이 낮고, 해외보다는 국내 주택사업 중심으로 매출이 확대되는 등 밸류에이션이 확대되기 어려운 상황”이라고 전했다.

다만 2019년 시작된 주택부문 분양 확대로 매출 성장이 본격화하고, 중장기적으로 카타르, 모잠비크 가스전 등 LNG 액화플랜트 중심 해외 수주가 예상되는 점을 들어 투자의견 ‘매수’는 유지했다. 이 연구원은 “국내 EPC 업체들 가운데 대용량 LNG 액화플랜트를 초기부터 진행해본 기업은 대우건설로 지난해 나이지리아 수주가 처음”이라고 설명했다.

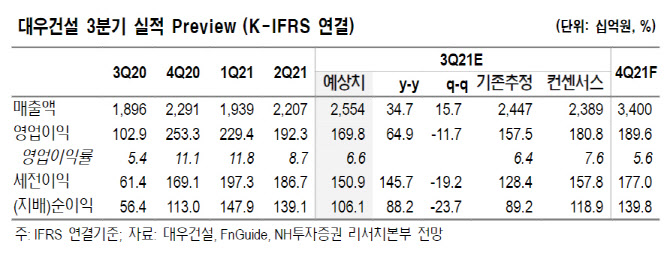

연결 기준 3분기 실적은 매출액이 전년 동기 대비 35% 증가한 2조5000억원, 영업이익이 같은 기간 65% 증가한 1698억원으로 컨센서스에 부합할 것으로 추정했다. 분양실적은 1만6000세대로 연간 목표인 3만5000세대 달성은 어려울 것으로 예상했다.

이 연구원은 “3분기 별도 기준 신규 수주는 7조원으로 연간 목표 대비 11조원 대비로는 다소 부진하다”며 “코로나19로 해외 수주가 부진했기 때문으로, 국내 주택은 초과 달성돼 주택 매출은 꾸준할 것으로 전망한다”고 덧붙였다.

![30만원짜리 러닝화 왜 신죠?…'반값' 카본화 신고 뛰어봤습니다[신어보니]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050702444t.jpg)