[안수남 세무법인 다솔 대표세무사] 내년 1월 1일부터 바뀌는 부동산 세법 중 일반인들이 가장 혼동을 겪는 부분이 1세대 1주택 양도소득세 비과세 요건이다. 양도소득세는 양도가액(매도금액)에서 취득가액(매수금액)과 필요경비·공제금액 등을 뺀 양도차익(소득)에 부과하는 세금이다. 요즘처럼 집값이 크게 오른 시기에 비과세는 ‘양도소득세’를 대폭 줄여주는 큰 절세 혜택으로 작용한다.

다만 비과세는 기본적으로 1세대 1주택자(또는 일시적 2주택자)가 ‘2년 이상 보유’한 주택에 한해 적용된다. 문제는 내년부터 ‘2년 이상 보유’ 기간의 계산 방법이 종전과 달라지기 때문에 이를 잘 따져야 한다. 양도 주택이 비과세 대상인지 아닌지 확실히 판단할 수 있어야 예상치 못한 ‘세금 폭탄’을 피할 수 있다.

| | 안수남 세무법인 다솔 대표 세무사 |

|

우선 개정된 법문의 내용을 풀어서 기재하면 다음과 같다.

집을 2채 이상 보유한 세대가 갖고 있던 집 1채를 제외하고 모두 팔아 1주택자가 됐다면, 해당 집에 대한 1세대 1주택 비과세를 위한 보유기간은 ‘양도 후 1주택자가 된 날’로부터 계산한다.

반면 집 2채중 1채를 팔 때 ‘일시적 2주택 특례’ 등(소득세법 시행령 제155조, 제155조의2 및 제156조의2) 비과세를 적용받아 팔아 1주택자가 됐다면, ‘양도 후 1주택자가 된 날’이 아니라 ‘최초 해당 집의 취득시점’부터 보유기간을 기산한다. 이는 이사 등을 이유로 미리 주택을 구입해 일시적으로 2주택자 된 경우를 고려한 것이다.

기획재정부는 올해 2월 18일 해당 조문에 대해 사례와 함께 유권해석을 내놓았다. 새로운 법문이 적용돼 ‘양도 후 1주택자가 된 날’부터 보유기간을 계산하는 경우는 아래의 사례1·2와 같다.

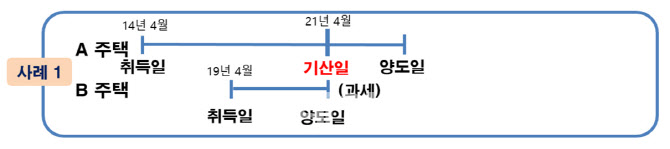

| | *해설: A·B주택을 소유한 2주택자가 B주택을 팔 때 양도소득세 비과세를 적용받지 못하고 팔아 A주택 1채만 소유한 1주택자가 됐다. 향후 A주택을 팔때 1세대 1주택 비과세의 ‘2년 이상 보유기간’ 기산 시점은 ‘B주택 양도일’이 된다. |

|

| | *해설: A·B주택을 소유한 2주택자가 B주택을 비과세 적용받지 못하고 팔아 A주택 1채만 소유한 1주택자가 됐다. 추후 C주택을 추가로 매입해 A주택이 일시적 2주택이 된 상황에서 비과세를 받기 위한 ‘2년 이상 보유기간’ 기산 시점은 ‘B주택 양도일’이 된다. |

|

종전 방식대로 ‘최초 해당 주택 취득시점’부터 보유기간을 기산하는 경우는 아래 사례 1·2·3번과 같다.

| | *해설 : A주택 비과세 여부를 판단함에 있어 다른 주택을 모두 팔고 A주택 1채만 남은 상황이 존재하지 않으므로 ‘2년 이상 보유기간’ 기산일은 종전처럼 A주택 최초 취득일이 된다. |

|

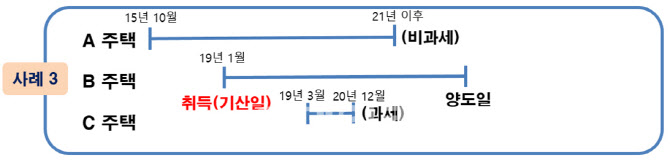

| | *해설 : C주택 비과세 여부를 판단함에 있어 B주택을 비과세 적용받고 양도해 C주택 1주택만 남았기 때문에 종전처럼 C주택 취득일이 2년 이상 보유기간 기산일이 된다. |

|

| | *해설: B주택 비과세 여부를 판단함에 있어 A주택을 비과세 받고 양도함으로써 최종 1주택이 됐다. 종전처럼 B주택 ‘2년 이상 보유기간’ 기산일은 취득일이 된다. |

|

개정 세법은 2021년 1월 1일부터 시행된다. 따라서 내년에 주택을 양도하는 경우 양도 주택의 최초 취득 이후 다른 주택의 매도현황을 파악해야 비과세를 위한 2년 보유기간의 계산이 가능하다.

.png)

![30만원짜리 러닝화 왜 신죠?…'반값' 카본화 신고 뛰어봤습니다[신어보니]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050702444t.jpg)