.png)

|

최근 P2P 대출 상품에 투자했다가 손실을 보았다는 피해자가 부쩍 늘고 있다. P2P 대출은 돈이 필요한 사람과 빌려주려는 사람을 온라인에서 직접 연결하는 신종 금융 서비스다. 은행 등 기존 금융기관을 끼지 않아 중간 비용을 줄이고 은행 문턱이 높은 서민·영세 사업자 등도 금융 서비스를 이용할 수 있는 것이 장점이다.

하지만 P2P 대출이 투자자에게 ‘사기’라는 말까지 듣게 된 것은 구멍 뚫린 제도 때문이다. 최근 금융감독원이 발표한 실태 조사 결과에 따르면 P2P 대출은 자금 중개업체가 투자금을 빼돌리기나 투자자에게 대출 원리금을 돌려막기 손쉬운 구조다. 개인과 개인 간 직접 금융 거래를 가능케 한다는 원래 취지와 달리 사실상 ‘무늬만 P2P’라는 얘기다. P2P 업체의 부동산 건축 자금(PF) 대출 등 고위험 대출 부실이 다수 투자자 피해로 이어지는 것은 이런 허술한 제도가 업체의 도덕적 해이와 맞물렸기 때문이다.

실제 P2P 업체는 시중은행에 회사 계좌를 개설하고 그 아래 투자자가 입금할 수 있는 개인별 가상계좌를 만들어 투자금을 모은다. 돈이 쌓이면 P2P 업체가 은행에 대출 계약서 등을 제시하고 P2P 업체 자회사인 대부업체를 거쳐 대출자에게 투자금을 전달한다.

문제는 대출을 중개하는 P2P 업체가 돈을 유용해도 알 길이 없다는 점이다. 예를 들어 A업자에게 100만원을 대출한다며 투자금을 모아 B업자에게 빌려주거나 이름만 있는 가짜 회사에 돈을 입금해도 투자자가 확인할 수 없다.

투자금을 돌려받는 과정은 관리가 더 취약하다. 대출자가 상환한 원리금은 일단 P2P 회사의 은행 계좌에 들어온 후 다시 개인 투자자 계좌로 입금하는 구조다. P2P 업체가 한쪽에서 발생한 연체를 다른 쪽 회수금으로 돌려막는 것도 얼마든지 가능하다.

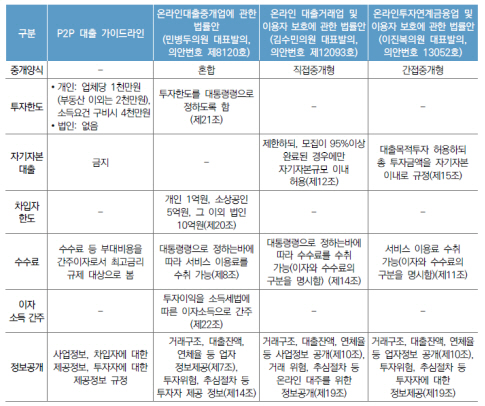

그러나 이 같은 문제를 방지할 제도 보완 노력은 보이지 않는다. 금융당국이 가진 감독 수단도 초라하다. 새로운 금융 서비스인 P2P 금융을 여태 법 테두리 안에 두지 않아서다. 작년 2월부터 강제력 없는 행정 지도 성격의 ‘P2P 대출 가이드라인’을 도입해 시행하고, 올 3월부터는 P2P 업체 자회사인 대부업체를 금융위원회에 등록하게끔 한 것이 전부다. 업계 자정을 위한 자율 규제를 하겠다는 P2P 업체 협회도 갈등을 겪으며 최근 셋으로 쪼개진 상태다.

현재 국회에 발의한 P2P 대출 관련 법률안은 4개(법 개정안 포함)다. 하지만 제대로 된 논의조차 없이 국회 정무위원회에 여전히 계류 중이다. 국내에 P2P 업체를 처음 설립한 것이 2006년(머니옥션)이지만, 10년 넘게 제도적 기반을 마련하지 못한 것이다. 정부와 국회가 투자자 눈물을 막으려면 서둘러 입법화 논의에 착수해야 할 것이다.

|