.png)

.png)

양지환 대신증권 연구원은 20일 “작년 유럽노선의 높은 기저, 그리고 중국 노선에서 공급 대비 수요 회복이 더딘 효과로 국제여객 수익률은 당사의 예상을 하회할 것으로 추정한다”며 이같이 밝혔다.

또 “아시아나항공 인수에 따른 특별 상여금 지급으로 4분기 실적 역시 및 시장 기대치를 하회할 것”이라고 덧붙였다.

다만 양 연구원은 “12.3 계엄 및 대통령 탄핵, 그리고 미 FOMC의 매파적 발언 등으로 환율이 치솟고 있지만, 예상보다 인바운드 및 아웃바운드 여객 수요는 견조하다”며 “불안정한 정세 및 높은 환율 등으로 단기적으로 수요가 위축될 가능성은 있지만, 정국 안정 시 회복 가능할 것으로 전망한다”고 짚었다.

그러면서 “아시아나항공 인수에 따른 항공화물부문에서의 높아진 시장 지배력과 규

모의 경제효과 등을 기대해 볼 수 있을 것”이라고 기대했다.

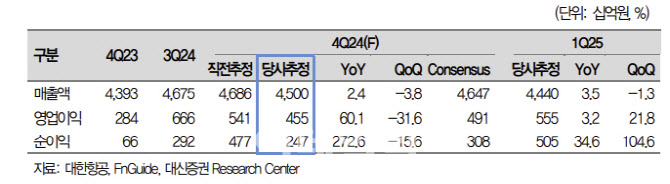

4분기 실적은 연결기준 매출액이 전년 동기 대비 2.4% 증가한 4조 5000억원, 영업이익은 60.1% 증가한 4552억원을 기록할 것으로 전망했다. 부문별로는 국제여객 매출액이 전년 동기 대비 4.1% 감소한 2조 2427억원, 항공화물 매출액이 전년 대비 8.3% 증가한 1조 1935억원을 기록할 것으로 추정했다.

이에 대해 양 연구원은 “예상보다 부진한 실적은 국제여객 수익률 하락, 아시아나항공인수에 따른 특별 상여금 지급 등 때문으로 판단한다”며 “그 이유는 전년동기 유럽노선의 높은 기저, 중국노선 공급확대에 비해 수요 회복이 더디게 진행, 유류할증료 하락 때문”이라고 설명했다.

한편 아시아나항공 연결 손익 반영은 2025년 1분기부터 시작된다. 양 연구원은 “아시아나항공은 12월 13일 전환사채(92회, 93회, 92회, 99회) 6800억을 포함한 1조 1000억원의 정책자금을 상환하기로 결정해 대한항공과 아시아나항공의 연결 대차대조표 상 부채규모가 크게 감소할 전망”이라고 말했다.

|

![[그해오늘] 살인으로 끝난 '사령카페' 회원들의 인연](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26043000002t.jpg)