.png)

|

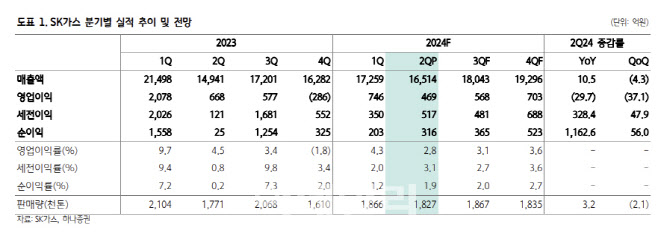

SK가스의 2분기 매출액은 1조7000억원을 기록하며 전년대비 10.5% 증가했다. LPG 가격이 전년대비 상승했고 판매량도 3.1% 증가했기 때문이다. 산업체 수요는 감소했지만 석유화학업체 물량이 증가했고 해외 트레이딩도 안정적인 물량을 유지했다.

2분기 영업이익은 469억원으로 전년대비 29.7% 감소하며 시장 기대치를 하회했다. 지난해 2분기 실적에 반영된 트레이딩 수익의 기저효과를 감안할 필요가 있다.

유 연구원은 “LPG 소매가격 동결 기간이 길어지면서 수익 측면에서 부정적 영향이 나타났던 것으로 보이나 8월부터 가격 인상분이 반영되었기 때문에 향후 일부 회복이 기대된다”고 말했다.

세전이익은 517억원을 기록하며 전년대비 328.4% 증가했다. 2분기 LPG 상대가격이 전분기대비 상승한 영향으로 파생상품 관련 손익이 409억원 반영되었다. 유 연구원은 “하반기와 2025년에 일부 손실로 반영될 수 있으나 최근 LPG 상대가격이 강세 흐름을 나타내고 있어 3분기 말까지 추이를 확인할 필요가 있다”며 “지분법은 PDH 시황 부진과 온실가스 배출권 관련한 비용으로 적자를 지속했지만 하반기에는 석탄화력발전소 수익이 정상화될 여지가 존재한다”고 말했다.

울산GPS의 상업운전 예정 일정이 기존 9월에서 12월로 소폭 지연되는 모습이다. 향후 상업운전 이후 조건에 따라 LNG 및 LPG 모드를 각각 운영하는 상황을 준비하는 과정에서 시운전 역무가 증가한 것으로 추정된다.

유 연구원은 “기대되었던 실적 온기 반영 시점이 1개 분기 지연되었지만 상업운전 개시 여부가 확인된다는 측면에서 4분기가 중요한 부분은 여전히 유효하다”며 “북미 ESS 사업의 경우 올해 하반기 준공이 계획되어 있으며 지분법으로 반영될 롯데SK에너루트 연료전지 프로젝트는 2025년 6월 상업운전 예정”이라 말했다.

![장관까지 나선 '삼성 총파업'…韓 노사관계 골든타임[노동TALK]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26051600079t.jpg)

!['광주 고교생 살해', '묻지마' 아닌 계획범죄였다[사사건건]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26051600106t.jpg)