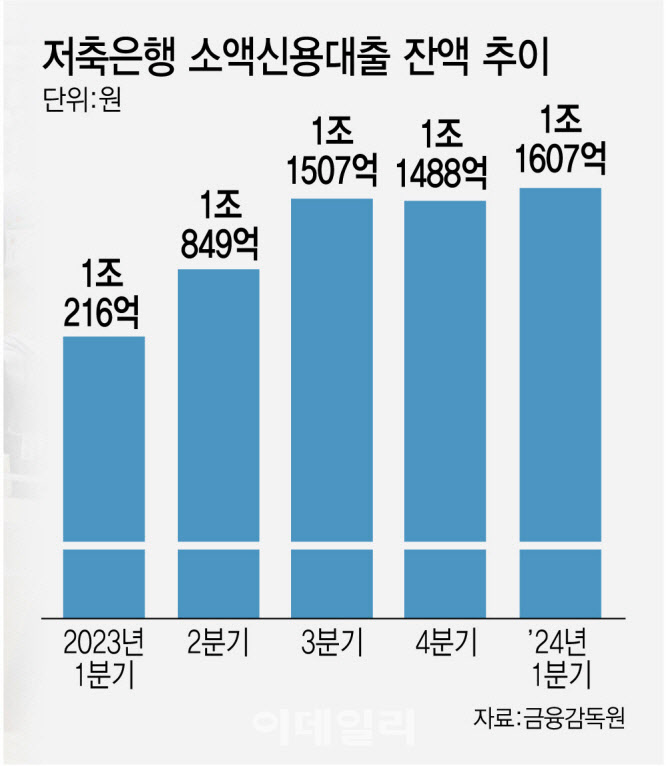

1일 금융감독원에 따르면 올해 1분기 말 기준 국내 79개 저축은행의 소액신용대출 잔액은 총 1조 1607억원으로 집계됐다. 이는 전년 동기(1조216억원) 대비 13.6%(1391억원) 증가한 액수다. 저축은행업계의 소액신용대출 잔액은 연일 증가 폭을 확대하고 있다. 2022년 말 저축은행의 소액신용대출 잔액은 1조 133억원에서 지난해 말 1조 1488억원으로 13.3% 늘었다.

|

저축은행의 소액신용대출이 늘어나는 건 최근의 저축은행 대출 축소 움직임과 상반된 흐름이다. 한국은행 경제통계시스템에 따르면 상호저축은행의 여신(말잔)은 지난 5월 말 기준 99조 9515억원으로 지난해 1월(115조 6003억원) 이후 16개월 연속 감소세를 기록했다. 저축은행 여신이 100조원 밑으로 떨어진 건 지난 2021년 11월(98조 1324억원) 이후 2년 6개월 만이다.

저축은행업계 관계자는 “소액신용대출은 현금서비스와 비슷한 개념으로 카드만 있다면 누구나 대출을 받을 수 있어 대출을 원하는 수요 압력이 상당히 강한 것으로 보인다”며 “경기 침체가 이어지면서 저축은행의 주 고객층인 중·저신용자의 생활자금 수요가 늘어났고 소액신용대출 잔액 증가로 이어진 것이다”고 설명했다.

저축은행으로서 담보 없이 소액을 빌려주는 소액신용대출의 이익이 크지 않다. 반면 여러 금융권에 걸쳐 대출을 시행한 다중채무자 비중이 높아 부실 위험은 상대적으로 크다. 다만 지난해 3분기까지 오름세를 나타내면 저축은행의 소액신용대출 연체율은 지난해 말부터 하락세로 돌아섰다. 올해 1분기 말 기준 저축은행 업권의 소액신용대출 연체율은 10.4%로 지난해 같은 기간 10.9%에서 0.5%포인트 개선됐다.

저축은행업계 관계자는 “소액신용대출은 대부분 300만원 정도로 금액이 많지 않기 때문에 저축은행으로서는 대출을 내줘도 건전성 관리에 크게 무리가 없다고 판단하고 있다”며 “신규 취급액이 늘어남에 따라 모수가 확대된 점과 최근 저축은행업계서 건전성 관리를 위해 채무조정, 부실채권 상·매각 등을 진행한 점도 연체율 하락에 복합적인 영향을 미쳤을 것으로 보고 있다”고 설명했다.

![[그해오늘]박원순 사망 6년…고소부터 인권위 판단까지](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070900006t.jpg)