.png)

.png)

|

그는 최근 코스피가 순환매 장세를 보이고 있다고 평가했다. 전날 중국인 단체 관광 허용 소식이 나오며 호텔과 레저, 화장품 등이 강세를 보였고 이달 들어 의류, 유통, 건강관리 등 소외주도 상승폭을 확대하고 있다.

강 연구원은 “최근 수익률 상위권을 기록하고 있는 소비재 업종들을 비롯해 건강관리, 통신, 필수소비재 등 업종들은 결국 연초 이후 코스피 지수 대비 상대적 부진을 이어갔던 소위 ‘소외주’ 업종들”이라며 “코스피 2600선 전후로 등락을 반복하면서 주도주와 그간 부진했던 업종들 간의 불균형을 다소 회복하는 순환매 장세가 반복 중인데, 이러한 현상이 좀 더 지속할 가능성이 높을 것”이라고 내다봤다.

그는 특히 금리를 봐도 순환매 현상이 이어질 것이라 강조했다. 그는 “미국 국채 10년물 금리가 5월 초 3.3%대에서 8월 초 4%를 상회하면서 70bp(1bp=0.01%포인트) 이상 급등했다”면서 “미국의 7월 소비자물가지수(CPI)는 전년 동기보다 3.2% 증가하며 예상치(3.3%)를 소폭 밑돌았지만 디스인플레이션 기조가 유효함을 확인했다”고 지적했다. 이어 “기대 인플레이션 진정 효과는 명목 금리 추가 상승을 제한하는 데 기여할 것으로 판단된다”고 말했다.

다만 그는 “그러나 다시 고점 부근까지 올라온 실질금리가 문제다. 경제지표가 회복될수록 실질금리는 높은 수준을 유지할 가능성이 높다”면서 “이는 밸류에이션의 상승에 걸림돌로 작용할 것”이라 예상했다.

주가 대비 이익추정치의 반등 지속으로 일드 갭 측면에서 미국 대비 부담이 덜하다는 점은 긍정적이지만, 실질금리가 높은 수준에서 밸류에이션 반등을 기대하기도 쉽지 않은 상황이라는 평가다.

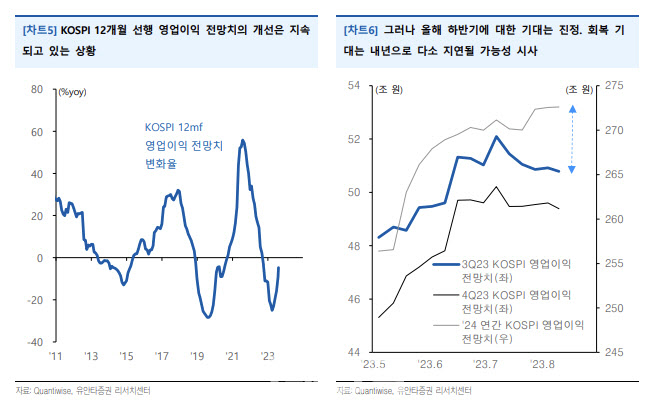

이와 함께 하반기 기업들의 이익에 대한 기대는 낮아지고 있다.강 연구원은 “전반적인 이익 개선에 대한 기대가 하향 조정된다기보다는 하반기 기대가 다소 진정되고 내년에 대한 기대가 강화됨을 확인할 수 있다”면서 “결국 이익 회복의 강도가 확인되는 시점이 당초 기대보다 지연될 수 있다는 가능성을 반영하고 있다는 의미”라고 해석했다.

그는 이 같은 상황을 감안하면 당분간 박스권 장세가 이어지며 순환매 현상도 지속할 것이라 판단했다. 이에 따라 매수 후 장기 보유를 하는 것보다 단기 매수를 하는 전략이 필요하다고 덧붙였다.

|