.png)

.png)

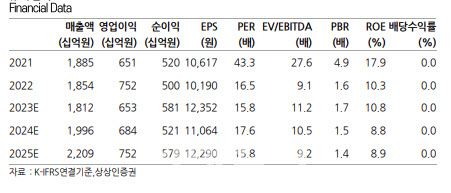

|

그는 “PC 매출은 1110억원을 전망하는데 가입자당평균매출(ARPU) 상승을 이끌었던 성장형스킨 픽업이 끝나면서 다시 제자리로 돌아 간 것으로 추정된다”고 설명했다.이어 “모바일 매출은 2847억원을 전망하는데 모바일 부진은 중국 스타레일(호요버스 개발) 출시로 화평정영 5월 매출에 일시적인 악영향과 중국시장 결제규모가 예상보다 더 회복되지 않은 영향이 크다”고 분석했다.

이어 “배틀그라운드모바일인디아(BGMI) 반영이 한달 밖에 되지 않았다”며 “비용면에서는 배틀그라운드 E스포츠 대회집행 으로 지급수수료가 상승되고, 마케팅비용이 정상화될 것”이라고 전망했다.

그는 “올해는 대형신작 출시가 없어 시장의 관심이 상대적으로 적다”면서 “60일 누계 거래대금이 엔씨소프트의 절반 수준”이라고 분석했다. 최 연구원은 “이런 상황일수록 기존 게임들이 탄탄한 실적을 보여줘야 할 것”이라며 “신작이 구체화되는 하반기에는 탄탄한 실적에 모멘텀이 붙으며 주가가 다시 반등할 가능성이 있다”고 강조했다.

그는 “언론보도에 따르면 내부 개발 스튜디오 분사가 있을 전망”이라며 “이는 성과평가와비용관리를 엄격하게 관리하겠다는 뜻으로 읽히며, 창작환경과 수익성에 좋은 전략”이라고 판단했다. 그 사이에 크래프톤은 PC 및 콘솔 퍼블리싱을 늘리면서 EA와 같은 글로벌 퍼블리셔를 지향할 것이 기대된다는 설명이다. 다만 최 연구원은 “그 시기까지 적어도 2년의 시간은 소요될 것으로 보여 장기적인 관점으로 접근할 필요성이 있다”고 지적했다.