.png)

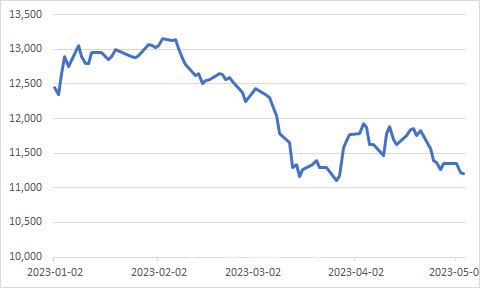

5일 마켓포인트에 따르면 지난 4일 한솔제지는 전 거래일보다 10원(0.09%) 내린 1만1210원으로 마감했다. 2거래일 연속 하락세다. 최근 한 달 사이 5.56% 내리며 부진한 모습을 보이고 있다.

|

가장 큰 이유는 실적 부진이다. 한솔제지는 1분기 매출액이 전년 동기보다 2.4% 증가한 5610억원을 기록했다고 공시했다. 하지만 같은 기간 영업이익은 68.4% 줄어든 78억원에 그쳤다. 시장 기대치인 220억원에도 크게 못 미치는 숫자다.

박종선 유진투자증권 연구원은 “실적이 부진한 이유는 △지난해 말 장항공장 폭설사고로 인한 가동 중단으로 인쇄용지 부문의 생산량 감소 및 영업손실이 크게 발생했고 △산업용지도 포장 수요 급감과 경쟁사 프로모션 지속에 따른 판가하락으로 영업손실이 발생했으며 △특수지 사업마저 펄프 가격 하락에 따라 수익성이 둔화했기 때문”이라고 설명했다.

하지만 2분기에 대한 실적 기대감은 여전하다. 현재 유진투자증권은 2분기 한솔제지의 영업이익이 전년 동기보다 55.8% 줄어든 252억원으로 예상하고 있다. 전년 동기대비는 위축되겠지만 1분기보다는 223.2% 늘어날 것이란 평가다.

박 연구원은 “산업용지는 지난 3월초 판매단가를 10% 인상한 효과가 반영될 예정이고, 특수지도 원가율 개선 및 일부 해외지역 판가상승으로 수익성이 개선될 것”이라고 전망했다. 또 장항공장이 하반기부터 재가동이 예상되는 만큼, 인쇄용지 사업까지도 매출 성장과 함께 수익성이 회복될 것이라는 평가다.

게다가 현재 주가는 2023년 실적 전망치 기준 주가수익비율(PER) 5.3배로 경쟁사인 무림P&P(7.7배)보다 저평가돼 있다.

박 연구원은 “1분기는 부진했지만 2분기부터 회복세가 전망된다”고 덧붙였다.