.png)

|

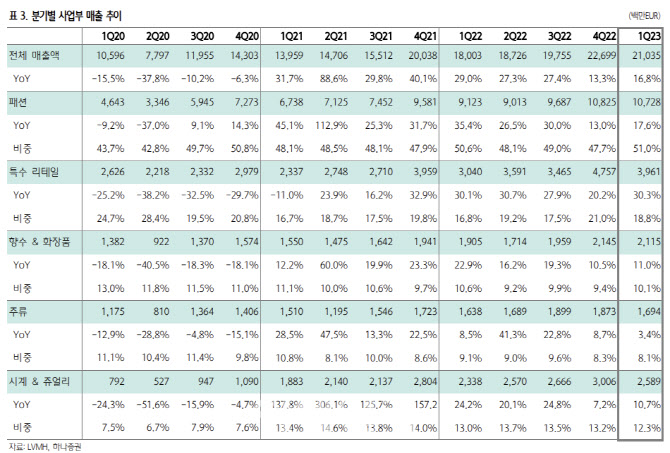

김재임 하나증권 연구원은 15일 “루이비통 모에헤네시의 올해 1분기 매출액은 전년 대비 17.7% 증가한 210억유로를 기록했다”며 “시장 예상치인 201억유로를 상회해 견고한 명품 수요를 확인했다”고 진단했다.

지역별로는 중국 리오프닝에 따른 정상화가 예상보다 빠르게 진행되면서 아시아(일본 제외) 매출이 지난 분기 역성장에서 올 1분기 14% 성장해 반등했다. 일본과 유럽 역시 해외 여행객 증가로 각각 34%, 24% 늘어난 것으로 집계됐다. 미국은 8%로 한자릿수 성장에 그쳤다. 부진한 주류 사업 판매 사이클 영향이 컸다는 평가다.

패션사업부에선 루이비통, 디올 등 핵심 브랜드가 선전을 이어가며 18% 성장했다. 전체 매출 비중에서 패션사업부가 차지하는 비중은 51%까지 확대됐다. 중국 시장 정상화가 패션 부문 성장에 크게 기여했다는 분석이다.

아시아 지역에선 면세점(DFS)이 포함된 특수 리테일 사업부의 반등세가 두드러졌다고 짚었다. DFS 매출은 여전히 코로나19 이전 수준에 미치지 못하지만 타지역 대비 아시아에서 해외여행 회복이 뒤늦게 시작된 만큼, 올해 성장 모멘텀이 지속될 것으로 봤다.

사업부별 매출 성장에서 주류를 제외한 모든 사업부가 두자릿수 성장세를 보인 반면, 주류 사업은 경기둔화 판매 사이클 영향으로 3% 성장하는 데 그쳤다.

|

증권가에선 중국 리오프닝 효과가 기대보다 빠르게 진행되고 있는 점에 주목했다. 중국인의 아웃바운드 여행이 시작되면서 모멘텀은 더 강해질 여력이 크다고 내다봤다. 중국뿐만 아니라 한국, 일본 등 아시아인의 해외여행 반등에 따른 매출 기여가 더 커질 것으로 전망했다.

김 연구원은 “경제 불확실성에 따른 소비 심리 둔화 우려가 있으나 명품 소비에는 상대적으로 영향이 크지 않다는 점과 중국을 비롯한 아시아인의 해외여행 효과를 고려하면 주요 명품 사업자의 선전이 기대된다”며 “다각화된 사업을 통해 실적 안정성이 강점인 LVMH의 투자 매력도가 높은 것으로 판단된다”고 말했다.

![컴맹 어르신도 불장 참전…5대銀 ETF 석달새 22.5조 불티[only이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/05/PS26050800371t.jpg)