.png)

.png)

윤유동 연구원은 “중장기적 성장성과 배당 정책 모두 돋보이는 기업으로 금융주 전체로 고려해도 매력적인 선택지”라면서 “증시 변동에 가려져 있지만 주요수익원(IB, 브로커리지) 역량은 꾸준히 증가했다”고 말했다.

|

올해 예상 배당수익률은 8.1%로 전망했다. 윤 연구원은 “이익 추정치 하향 폭보다 주가 하락 폭이더 크게 반영된 영향”이라면서 “통상 하반기부터는 다른 증권사 대비 배당수익을 고려한 매수세가 유입됨을 감안하면 추가적인 다운사이드는 제한적”이라고 분석했다.

비우호적인 업황 반영해 올해 예상 주당순이익(EPS) 추정치를 9.9% 하향했고 타겟 주가순이익비율(Target PBR) 산정 시 무위험이자율 가정 2.5%로 변경 적용하면서 목표가도 낮췄다는 설명이다.

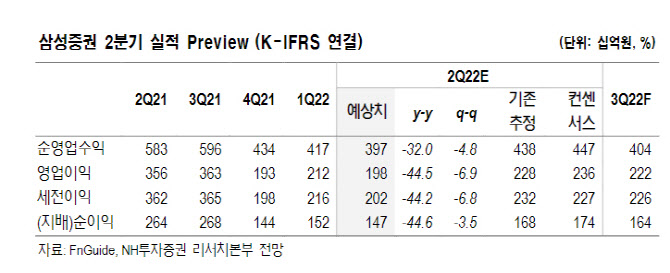

2분기 연결 기준 지배 순이익은 전년비 44.6% 감소한 1465억원으로 추산했다. 구조화금융 호조에 따른 IB 수수료 손익은 전년비 27.2% 늘어난 528억원을 기록할 전망이다. 윤 연구원은 “주거용, 상업용 부동산 프로젝트파이낸싱(PF) 모두 양호한 것으로 파악되며 딜 규모 및 수도 1분기 수준을 상회할 것”이라면서 “예상보다 과도했던 지수 하락, 금리상승에 따른 브로커리지 및 운용 부문 감익은 컨센서스 하회 요인으로 작용하고 있다”고 전했다.