|

이민재 NH투자증권 연구원은 “2022년 상반기 국제유가 전망치를 높이며 국내와 해외부문 영업이익 추정치를 상향 조정한다”면서 “공공요금 규제로 인한 부정적인 부분보다 국제유가 상승으로 긍정적인 부분이 더 클 것”이라고 전망했다. 그는 올해 매출액 전망치를 36조5670억원에서 36조5960억원으로 0.1%, 영업이익 전망치를 1조4250억원에서 1조4340억원으로 0.6% 상향했다. 내년 매출액 전망치는 35조6580억원에서 37조9830억원으로, 영업이익 전망치는 1조5520억원에서 1조6140억원으로 6.5%, 4.0%씩 각각 올렸다.

그는 “한국가스공사의 주가 하락은 한국전력(015760)과 마찬가지로 공공요금 관련 규제 강화에 따른 무관심 등 때문”이라면서도 “규제로 인한 부정적인 영향보다는 국제유가 상승으로 인한 긍정적인 영향이 클 전망이라, 국내외 이익 모두 개선이 가능할 것”이라고 기대했다.

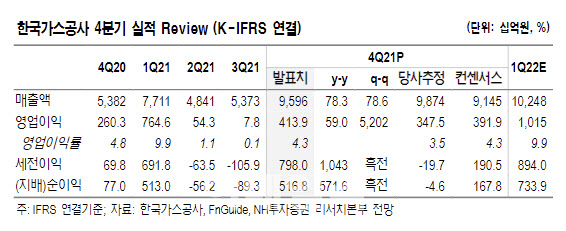

이미 4분기 실적도 시장 기대치를 웃돌았다. 4분기 연결기준 매출액은 전년 동기보다 78% 늘어난 9조6000억원, 영업이익은 같은 기간 59% 늘어난 4139억원으로 집계됐다. 시장기대치인 영업이익 3919억원을 웃도는 수준이다. 이 연구원은 “국제유가 상승 등으로 호주 글래드스톤 액화천연가스(GLNG) 손상차손 환입액 5513억원(세전기준)이 발생했다”고 설명했다.

그는 “올해 국내 도매사업 적정투자보수액은 지난해보다 12% 늘어난 9789억원으로 추정한다”면서 “유가 상승으로 운전자본이 3조원 이상 증가하기 때문”이라고 설명했다. 또 해외 석유개발(E&P)사업 영업이익 역시 지난해보다 86% 늘어난 4100억원 수준에 이를 전망이다. 이 연구원은 “이 역시 국제유가 상승에 힘입어 호주 GLNG와 호주 프렐류드 부유식 액화천연가스 생산설비(Prelude FLNG) 프로젝트의 영업이익이 늘어나기 때문”이라고 부연했다.

이 연구원은 “국제유가 상승 시 해외에서의 이익 확대가 가능해 미수금으로 인한 부정적인 효과를 상쇄할 수 있다”면서 “국제유가가 전망치(2022년 WTI 기준 배럴당 75달러) 이상 상승한다면, 유가 1달러 상승 시 영업이익이 70억원 이상 개선되는 효과가 발생할 것”이라고 덧붙였다.

!['과대망상'이 부른 비극…어린 두 아들 목 졸라 살해한 母[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021700001t.jpg)