.png)

.png)

|

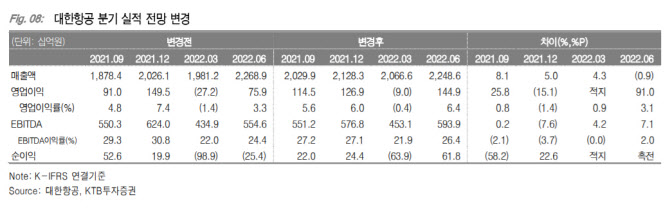

KTB투자증권은 올해 대한항공이 평시 수준 못지 않은 실적과 체력을 보일 것으로 전망했다. 이에 올해 영업이익 추정치는 전년 동기 대비 392% 증가한 5366억원 수준으로 내다봤다.

이한준 KTB투자증권 연구원은 리포트에서 “2022년을 바라볼 때 화물운임 조정이 심하지 않고 여객 실적은 회복되는 골디락스 국면을 맞이할 지, 혹은 그 반대일지 불확실성은 높은 상황”이라며 “당분간 실적 추정에 근거한 밸류에이션보다는 향후 국내 유일의 FSC(풀서비스항공사)가 된다는 기대 하에 주가가 프리미엄 구간에서 형성될 전망”이라고 전했다.

2분기 화물 매출액은 전년 동기 대비 23% 증가한 1조5000억원으로 사상 최대 수송량에 힘입어 사상 최대 분기매출을 달성했다. 지난해 4분기와 올해 1분기의 공급능력이 한계라고 봤지만 추가로 여객기를 화물기로 전환하면서 운항효율을 제고했다는 설명이다. 항공화물 운임은 전 분기 대비 추가 상승했고, 9월부터는 성수기 물량이 추가되면서 초강세를 지속할 전망이다.

이 연구원은 “코로나19 델타 변이 바이러스로 훼손된 항공주의 투자심리 회복 모멘텀도 기대 요인”이라며 대한항공에 대한 투자의견 ‘매수(buy)’와 목표주가 3만5000원을 모두 유지했다.

![두손·두발 자유 테슬라 FSD 감독형 체험해보니[잇:써봐]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042701529t.jpg)