.png)

.png)

|

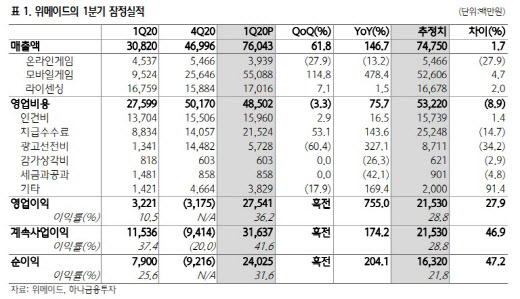

황승택 하나금융투자 연구원은 “‘미르4’가 포함된 모바일 게임 부문의 매출액은 551억원에 달해 직전 분기 전체 매출인 470억원보다도 많았다”라며 “일 매출 기준으로는 5억원 이상을 기록한 것으로 추정된다”고 분석했다.

황 연구원은 “사용자들의 기호에 맞는 콘텐츠 확장과 더불어 적절한 과금구조가 꾸준한 매출 수준을 유지할 수 있는 기반이 되고 있다”며 “이를 통한 연착륙이 가능한 상황인데다가 중국 배급에 나선 ‘미르의 전설2’ 관련 매출이 반영되기 시작한 것도 성장의 요인”이라고 짚었다.

이에 2분기 이후에도 ‘미르’를 기반으로 한 실적 모멘텀은 유효하다는 예상이다. ‘미르4’의 경우 업데이트가 예정돼 있으며, 2분기 중 해당 게임의 중국 서비스를 위한 배급 계약이 성사될 가능성이 있기 때문이다.

황 연구원은 “중국 내 인지도가 높은 미르IP인만큼 배급 계약 성사 자체도 투자심리에 긍정적인 요소”라며 “이와 더불어 아시아 서비스 등을 고려하면 내년 상반기까지 미르4가 보유한 주가 모멘텀은 충분하다”고 설명했다.

그는 “올해는 위메이드가 보유한 최고의 IP 미르가 본격적으로 활약하는 해가 될 것”이라며 “중국 산다 사와의 저작권 소송 승소 이후 라이선스 사업의 본격화, 모바일 게임 흥행 등을 기대할 수 있는 시점”이라고 덧붙였다.

![‘다주택자' 한성숙 장관, 모친 거주 송파구 아파트 처분[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26043001539t.jpg)