.png)

.png)

|

할리스커피, IMM PE 인수이후 승승장구

할리스커피는 국내 토종 사모투자펀드(PEF)인 IMM PE가 지난 2013년 할리스 커피를 운영하고 있는 할리스F&B 지분 60%를 350억원에 인수하면서 지속적인 변화를 모색하고 있다. 매각 당시 할리스커피는 전국에 매장 400여 개를 운영하고 있었으며 국내 커피업계 5위 수준이었다. IMM PE는 인수 직후 300억원, 이듬해 70억원의 유상증자를 통해 약속했던 추가 투자에 나섰다.

IMM PE는 인수 이후에도 기존 경영진을 바꾸지 않았다. 특히 핸드드립 커피숍인 할리스커피클럽을 론칭하는 등 고급화 전략이 적중했다. 지난해 말에는 인터파크HM이 가지고 있던 디초콜릿커피를 인수하며 저가 커피브랜드를 내놨다. 할리스커피클럽(고가)-할리스커피(중가)-디초콜릿커피(저가)로 이어지는 라인업을 구축하면서 시장 점유율을 높인 셈이다.

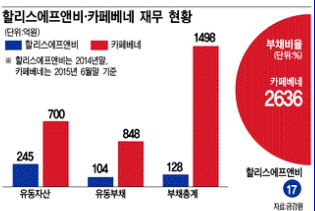

재무적인 면에서도 눈에 띄는 변화가 나타났다. 금융감독원 전자공시시스템에 따르면 IMM로즈골드사모투자전문회사(PEF)가 지배하는 할리스에프앤비의 지난해 말 기준 부채비율은 17%에 불과하다. 이 중 1년 안에 갚아야 하는 유동부채는 104억원인데, 1년 안에 현금화할 수 있는 유동자산은 245억원으로 유동부채를 충분히 갚고도 남는다.

부채의 질도 매우 우량하다. 유동부채 104억원 중 영업활동 과정에서 원재료를 외상으로 산 매입채무가 30억원, 기계장치 등 유형자산을 살 때 중도금·잔금으로 주지 않은 미지급금이 33억원, 계약을 하면서 보증금 형식으로 보관하고 있는 유동성예수보증금이 24억원으로 부채의 대부분을 차지하고 있다. 이는 사업 과정에서 자연스럽게 발생할 수 있는 부채들로 고금리로 빌린 단기차입금과 같은 항목은 아예 없다.

매출액 구성을 봐도 본연의 영업을 통해 벌어들이는 비중이 압도적으로 많아 미래 현금흐름도 양호할 것이라고 예상할 수 있다. 803억원의 매출액 중 음료를 만들어 판매한 제품 매출이 404억원, 커피 등 상품 매출이 274억원으로 가장 많고 신규 점포를 낸 뒤 인테리어 등 공사를 해주면서 얻은 매출은 50억원으로 전체 매출액의 6% 정도에 불과하다. 공사 매출은 신규 점포를 낼 때에만 발생할 수 있는 일회성 매출이다.

카페베네, 무리한 사업확장에 경영악화 초래

2008년 만들어진 카페베네는 창업자인 김선권 회장이 경영권을 가지고 있다. 초기만해도 카페베네의 성장세는 다른 커피전문점을 압도했다. 창업 4년만인 2012년에는 전국 점포 730개 연매출 약 2000억원을 달성하며 국내 커피업계 1위에 올랐다.

확장을 거듭한 카페베네는 이탈리안 레스토랑인 블랙스미스와 빵집인 마인츠돔을 론칭하기도 했다. 그러나 무리한 확장으로 인해 매출과 영업이익이 반토막 아래로 떨어졌다. 미국과 중국 사업마저 손실을 기록하면서 성공신화가 빠르게 식어가는 모습이다.

실제 카페베네의 올해 상반기말 연결 재무제표 기준 부채비율은 2636%로 과중한 빚을 떠안고 있다. 1년 안에 갚아야 할 유동부채는 848억원인데 비해 유동자산은 700억원에 불과해 유동성에 적신호가 들어온 상태다. 유동부채 중에서도 단기차입금이 445억원에 달하는 등 부채의 질도 나빠진 상태다. 이렇게 빚 부담이 많다보니 토지와 건물, 기계장치 등 338억원 규모가 대출 담보로 잡혀 있고 카페베네와 블랙스미스 직영점이 음료를 팔고 들어올 현금인 신용카드 판매대금 채권마저 담보로 제공하고 있다.

매출액 구성을 보면 상반기 누적 매출액 628억원 중 상품과 제품 매출이 494억원, 신규 점포를 내주고 인테리어 공사 등으로 발생한 프렌차이즈 매출이 114억원에 달한다. 전체 매출액의 18%에 달하는 프렌차이즈 매출은 신규 점포를 내지 않으면 새롭게 발생하기 어려운 일회성 매출이다.

결국 10월 초 김선권 대표는 전문경영인 체제를 도입했다. 웅진식품 최고경영자(CEO)를 지낸 최승우씨를 대표이사로 영입한 것이다. 단독 대표였던 김 대표는 회장을 맡으며 경영 2선으로 물러났다. 이같은 지배구조 변화는 재무 상황 악화를 초래한 경영 실패를 극복하기 위한 처방으로 해석할 수 있다.

하지만 이미 시장의 전망은 싸늘하다. 한 IB업계 관계자는 “카페베네는 재무구조가 취약해지자 지난해 사모펀드(PEF)인 K3에쿼티파트너스에서 250억원을 유치한데 이어 올해에도 VC들을 대상으로 투자금을 모으고 있지만 여의치 않은 상황”이라며 “커피전문점 프랜차이즈 경쟁이 격화되면서 새로운 경영혁신이 이뤄지지 않으면 카페베네의 경영권 매각 가능성도 배제할 수 없을 것으로 보인다”고 말했다.