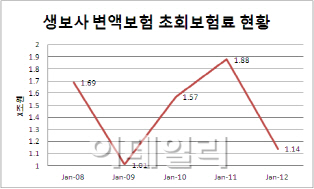

|

이처럼 변액보험의 판매 실적이 갈수록 저조하자 인기를 끌기 위해 생보사들이 다양한 방안을 마련해 시행하고 있다. 특히 외국계 생보사들이 더 적극적이며, 일일분할투자와 스텝업 기능 등 다양한 옵션을 변액보험에 추가하는 추세다.

BNP파리바카디프생명이 개발한 일일분할투자 기능은 지난 14일 생명보험협회로부터 일종의 상품 특허인 배타적 사용권을 획득했다. 낸 보험료나 적립금을 균등하게 나눠 특정 펀드에 매일 투자하기 때문에 주식시장의 변동성이 높을 때도 비교적 안정적으로 투자할 수 있는 게 특징이다.

푸르덴셜생명이 선보인 스텝업(Step Up) 기능은 보험료를 다 낸 뒤부터 매년 평가일 시점에 적립금이 오르면 일정 한도 내에서 최저보증 수준을 높여준다. 또 적립금 자동 재배분을 통해 계약자의 적립금의 주식형과 채권형 펀드의 비중을 일정 비율 자동으로 변경해준다. 메트라이프생명 등 다른 외국계 보험사들도 조만간 새로운 변액보험을 내놓을 계획이다.

외국계 생보사 관계자는 “변액보험은 외국계 생보사들의 판매 실적의 약 40%를 차지할 정도로 주력 상품”이라며 “그동안 옵션이 일률적이었다면 이를 다양화해 소비자들의 선택권을 넓혀 상품 경쟁력을 키우고 있다”고 말했다.

금융감독당국도 변액보험 수익률의 걸림돌로 작용했던 소규모 펀드를 정리하는 등 상품 개선에 나서고 있다. 보험사가 계약자에게 펀드 헤지 계획을 통지하면, 계약자는 해당 보험사가 위탁·운용 중인 중대형 펀드 중 선택해 펀드를 옮길 수 있게 됐다. 변액보험의 최저 보증 준비금을 보증해주는 방안이 담긴 ‘예금자보호법 일부 개정 법률안’도 19대 국회 안건으로 상정돼 있다.

이치영 이트레이드증권 연구원은 “변액보험뿐만 아니라 모든 보험 상품이 소비자에게 유리한 방향으로 바뀌고 있다”며 “국내 증시만 받쳐준다면 변액보험이 다시 인기를 끌 수 있을 것”이라고 말했다.

앞서 지난해 4월 금융소비자연맹이 발표한 컨슈머리포트를 보면, 60개 변액연금보험의 납입 보험료 대비 연간 수익률인 실효수익률은 평균 1.5%를 기록해 물가 상승률(3.19%)에도 못 미친 바 있다.

!['190억 펜트하우스' 장동건♡고소영의 집 내부 어떤가 봤더니…[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800090t.jpg)

!['720만원 복지비' 2주 휴식에 최신장비도 지원하는 이 회사[복지좋소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800141t.jpg)