|

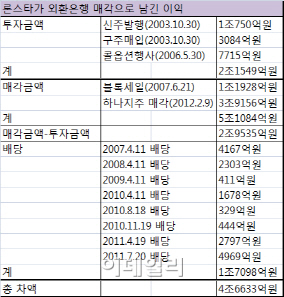

허술한 법 덕분에 론스타는 우리 법원으로부터 지난 2003년 외환카드 주가조작으로 유죄를 받고서도 4조 6633억원의 이익(매각차익 2조 9535억원, 배당수익 1조 7098억원)을 챙길 수 있었다.

정부도 허점을 인정했다. 현행법대로면 골드만삭스 등 글로벌 금융회사도 산업자본으로 보고 9% 초과 지분에 매각명령을 해야 하는 모순이 생긴다는 것. 산업자본으로 보는 ‘2조원 이상’이란 비금융자산 규모가 국내 30대 기업집단(재벌)만 고려했기 때문이다.

은행 대주주의 특수관계인을 어디까지로 봐야 하는지도 명확하지 않다. 론스타는 일본 내 골프장 운영회사 PGM홀딩스의 자산까지 더하면 비금융자산이 2조 8000억원으로 늘어나 법문상 산업자본에 해당한다. 그러나 씨티은행(한미은행), 스탠다드차타드(제일은행)의 비금융주력자 여부를 판단해 온 관행상 계열회사는 국내에 있는 곳으로만 한정했기 때문에 론스타를 산업자본으로 보기 어렵다고 판단할 수밖에 없다.

론스타 등 외국 자본의 성격을 이들과 해외 금융당국이 제출하는 자료에만 의존할 수밖에 없는 것도 허점이다. 금융당국 관계자는 “도둑인지를 도둑이 제출한 자료에만 의존할 수밖에 없는 것이 현실”이라며 “금융당국의 의심만으로도 은행 대주주가 고강도 검사를 받을 수 있도록 규제를 강화해야 한다”고 꼬집었다.

!['과대망상'이 부른 비극…어린 두 아들 목 졸라 살해한 母[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021700001t.jpg)