.png)

특히 이들은 준비 중인 신작에 대한 기대도 차이를 보이며 증권사 목표 주가 역시 방향을 달리하고 있다.

|

앞서 지난 6일 위메이드는 2분기 연결기준 매출 1713억원, 영업손실 241억원을 기록했다고 공시했다. 전년 동기 대비 매출은 7.6% 증가했고, 적자폭은 줄었다.

위메이드의 대표작 다중접속역할수행게임(MMORPG) ‘나이트 크로우’ 매출 부진으로 컨센서스(전망치)를 하회했다는 분석이다. 실제 나이트크로우 글로벌 하루 평균 매출은 1분기 29억원에서 2분기 10억원 수준으로 감소했다.

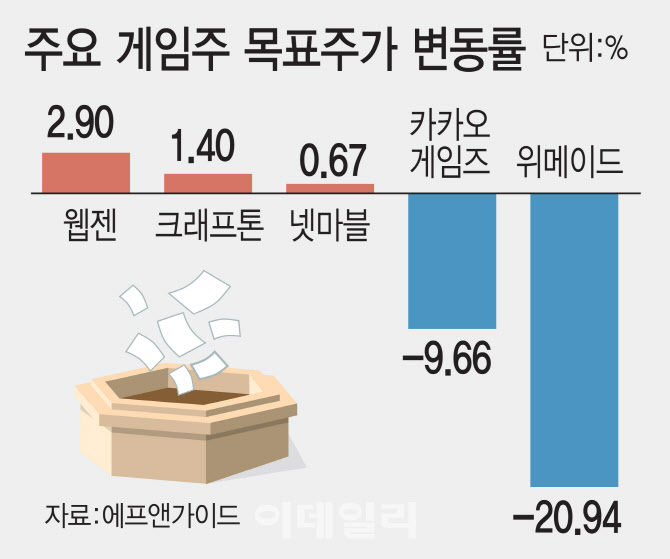

이에 미래에셋증권은 실적 발표와 함께 목표주가를 6만원에서 4만 5000원으로 25% 하향 조정했다. 임희석 미래에셋증권 연구원은 “이미르, 미르4 등 신작 출시 일정 불확실성이 여전한 상황”이라며 “단기간에 모멘텀 확대를 기대하기 어렵다”고 분석했다.

위메이드의 최근 1개월 주가(수정주가 적용)만 보더라도 연일 우하향 곡선을 그리며 4만 3000원에서 3만 1500원까지 26.74% 떨어졌다. 코스피가 이 기간 9.42%, 코스닥이 11.04% 하락한 점을 고려하면 더 큰 낙폭이다.

카카오게임즈(293490)도 비슷한 상황이다. 2분기 실적 부진에 증권사들이 최근 1개월 목표가를 9.66% 하향했고, 같은 기간 주가도 10.58% 빠졌다. 이외 엔씨소프트(036570), 컴투스(078340), 더블유게임즈(192080) 등의 주가와 목표주가가 함께 내렸다.

넷마블(251270)은 한 달 전과 비교해 보합 수준에 머무르고 있다. 지난 5일 글로벌 증시가 폭락을 나타낸 이후 나홀로 10% 이상 상승했다가 차익 실현 매물에 상승폭을 반납한 것으로, 코스피와 코스닥 등 시장 대비 선방했다는 평가다. 증시가 추락하는 속에서도 넷마블이 이처럼 급등했던 것은 2분기 실적 덕분이다. 넷마블은 2분기 매출 7821억원, 영업익 1112억원을 기록했다. 전년 동기 대비 매출은 29.6% 늘었고, 영업이익은 흑자 전환했다. 역대 분기 최대 매출이다. 실적 발표와 함께 증권사들은 줄줄이 목표가를 상향했다. 신한투자증권은 넷마블의 목표주가를 9만 6000원까지 올렸다.

강석오 신한투자증권 연구원은 “대형주 가운데 가장 큰 상승 여력, 다가오는 신작(올해 하반기 4개, 내년 약 5개 이상)을 기대하며 매수를 추천한다”며 “하반기 기대 신작 ‘일곱개의대죄 키우기’는 8~9월 중 출시돼 첫 분기 일매출 12억원 이상 기록할 것”이라고 추정했다.

이외 크래프톤(259960)과 웹젠(069080) 등이 최근 1개월 새 증권사 목표가 상향과 함께 주가도 상승했다. 이효진 메리츠증권 연구원은 “게임 업체들은 개별적 신작 모멘텀에 근거해 등락을 지속해 왔다”며 “오는 20일부터 시작되는 게임스컴에는 크래프톤과 엔씨소프트, 펄어비스 등 신작 마케팅이 시작된다. 게임스컴 마케팅 성과에 따라 대형주 중 방향성을 만들 업체들이 합류하기 시작할 것”이라고 조언했다.