.png)

.png)

|

안영준 하나증권 연구원은 “1분기에 이어 2분기도 국내외 증시 거래대금이 견조한 수준을 이어간 점과 시중금리 하락으로 보유자산의 평가이익이 발생하면서 시장 기대치 대비 좋은 실적을 기록할 것”이라고 분석했다.

조아해 메리츠증권 연구원은 “밸류업 프로그램이 지속하고 있다”며 “올해 6월을 기점으로 세제 개편이 본격적으로 논의되고 있어 이에 따른 증시 거래대금의 양호한 흐름세가 지속할 것”이라고 전망했다.

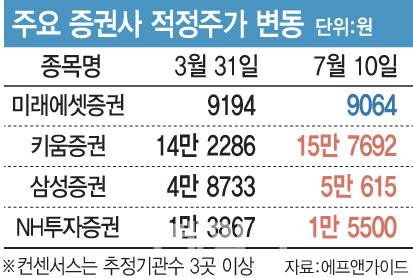

이에 증권사들은 이달 들어 증권사들의 목표주가를 잇따라 올리고 있다. 이날도 한국투자증권은 삼성증권(016360)의 목표가를 4만8000원에서 5만3000원으로, BNK투자증권은 키움증권(039490) 목표가를 13만원에서 17만원으로 상향했다. 목표가를 6개월에서 1년의 기간을 두고 올렸다는 점을 고려해도 큰 폭의 상향이다.

IBK투자증권의 경우 NH투자증권(005940) 목표가를 지난 4월 1만4000원에서 1만5000원으로, 지난 8일에는 1만6000원으로 지속해서 상향하기도 했다. 특히 주주환원 확대가 예상되는 증권사에 대해서는 주가 상승 모멘텀이 지속할 가능성이 크다고 보고 기대를 키우는 모습이다.

백두산 한국투자증권 연구원은 “삼성증권은 운용과 투자은행(IB) 부문에서 양호한 실적 개선이 예상된다. 호실적과 배당성향 개선 가능성으로 인해 배당주로서의 매력도 부각될 것”이라며 업종 내 최선호주로 제시했다.

조아해 연구원도 “양호한 증시거래대금이 예상된다는 점에서 위탁매매 수익 비중이 높은 증권사를 중심으로 주주환원 정책의 가시성이 높다”며 “업종 내 삼성증권과 키움증권을 최선호주로 제시한다”고 말했다.

다만 증권사들은미래에셋증권(006800)에 대해서는 여전히 투자의견 ‘중립’을 외치고 있다. IBK투자증권은 지난 8일 미래에셋증권의 목표가를 올리면서도 투자의견 ‘중립’을 유지했다. 지난 1일 KB증권은 미래에셋증권에 대한 투자의견을 ‘중립’을 유지하면서 목표가까지 8500원에서 8400원으로 소폭 내려 잡았다.

강승건 KB증권 연구원은 “미래에셋증권의 IB 부문 회복이 경쟁사 대비 더디게 진행되고 있으며, 해외 투자 자산에 대한 손상차손 부담이 지속하고 있어 경쟁사 대비 낮은 자기자본이익률(ROE)이 유지되고 있다”고 지적했다. KB증권이 추정한 2024년 미래에셋증권 ROE는 6.5%다. NH투자증권은 10%, 삼성증권은 11.4% 수준이다.

강 연구원은 “밸류에이션 측면에서 미래에셋증권이 경쟁사 대비 낮다는 점과 주주환원율 제고 노력이 지속되고 있다는 점은 긍정적이지만 IB와 손상차손 부담의 변화 확인이 필요하다”고 지적했다.

|

![하정우 35.5%·한동훈 28.5%·박민식 26.0%…부산 북갑 3자 대결 ‘오차범위 접전'[여론조사]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042701585t.jpg)