.png)

.png)

나승두 SK증권 연구원은 “지난 4월 영국 차기 자주포 도입 사업에 독일 기업이 선정되고, 시장 기대해 부합하지 못하는 1분기 실적을 발표하면서 경쟁 심화에 대한 우려가 커진 것이 사실”이라면서도 “하지만 이는 기우에 그칠 것을 판단되며, 분기 실적에 일희일비하기보다 꾸준한 연간 성장성에 더욱 초점을 맞춰야 한다”고 밝혔다.

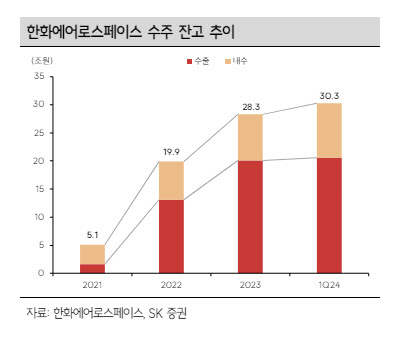

나 연구원은 “분기별 실적은 수출 물량의 인도 시점에 따라 다소 편차가 나타날 수 있다는 점은 이미 모두가 알고 있었던 사실”이라며 “수주 잔고는 자주포 외 천무 등 추가 수출 품목이 더해지며 30조원을 넘어섰고, 꾸준히 우상향 중”이라고 평가했다.

그는 특히 하반기 인적분할이 마무리되면 방위산업 역량이 더욱 집중되는 효과가 나타날 것으로 전망했다.

나 연구원은 “방산과 민수 사업 분야를 구분해 각각의 사업 영역에 더욱 집중한다는 것이 주요 골자인데, 이미 베스트셀러 품목으로 자리잡은 K-9 자주포를 넘어 장갑차, 천무, 탄약, 잠수함, 위성 등의 수출 전선이 넓어지는 효과로 연결될 전망”이라며 “한국형 발사체 기술부터 SAR/EO 위성 제작, 위성 데이터의 활용 등 우주 사업도 보다 빠르고 정교한 의사 결정이 가능해질 것”이라고 밝혔다.

이어 “추가 수출 모멘텀도 살아 있는 상황에서 사업 재편 이후에는 K-방산 대표 기업으로써 프리미엄 부여도 충분히 가능하다”고 덧붙였다.

|

![디폴트 난 홍콩 빌딩에 추가 투자…국민연금 수천억원 날릴판[Only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042300040t.696x1043.0.png)