.png)

|

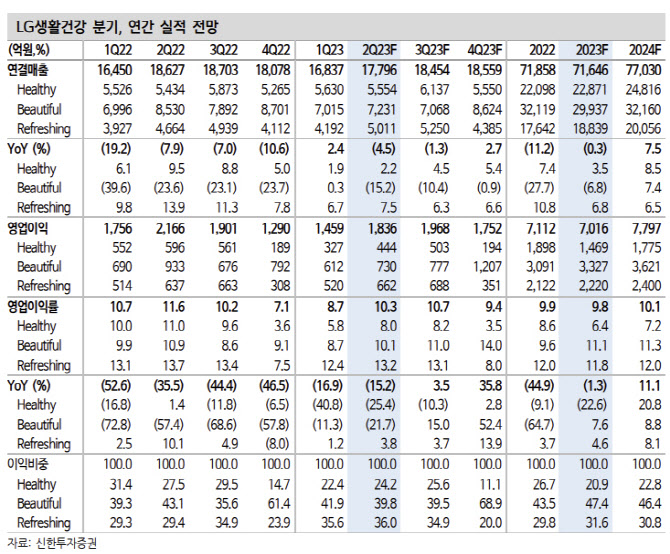

신한투자증권은 LG생활건강의 2분기 실적으로 매출액은 전년동기대비 5% 감소한 1조7796억 원, 영업익은 15% 줄어든 1836억 원으로 기존 추정치를 하회할 것으로 내다봤다. 박 연구원은 “생활용품과 음료 매출이 각각 전년비 2%, 8% 성장 예상되어 이전 분기 추세를 유지했을 것으로 보이며, 화장품 매출은 15% 감소했을 것”이라 전망했다.

이어 “화장품 실적 부진은 면세 부진과 중국 로컬 실적 성장 부재에 기인하며 면세 매출은 2128억원으로 36% 감소했을 것으로 예상된다”며 “연초 면세의 기업형 따이공 보이콧 영향으로 관련 수요 공백이 있었으나, 3월 이후 중국 리오프닝을 맞이해 재고 리스탁킹 수요가 있었을 것으로 보인다. 다만 면세 기조가 반전되기엔 역부족이다”라 말했다.

전 사업부 마진율이 이전 분기 흐름과 유사하게 저조했을 것으로 보이는데 최근 브라질, 태국의 이상기후, 인도의 설탕 수출 제한 등으로 오렌지 농축액과 설탕 등 일부 원부자재 가격 급등이 원가 부담을 유지시키고 있다. 원료 사업 매출이 빠지면서 수익성이 악화된 것으로 분석된다. 화장품을 대신해 생활용품 쪽 공통비용 부담이 증가했고,제품 & 채널 믹스 개선 효과도 작년보다 더 나아지긴 어렵다는 분석이다.

화장품 실적 개선이 더딘 가운데 가장 큰 매출 비중을 차지하는 ‘후’ 브랜드의 변화가 절실하다. 박 연구원은 “중국 내 이커머스 매출 비중이 40% 후반으로 올라와 채널 믹스 개선이 이뤄지고 있는 것으로 보이지만 ‘후’ 브랜드의 이커머스 순위가 과거 3년 전에 비하면 쳐진다”며 “도우인이나 콰이쇼우 등 중국 신규 플랫폼 내에서의 확장은 긍정적이지만, 최근 한국 브랜드사들이 중국에서 성장이 부재하단 점을 감안할 때 장기적으로는 중국 외 아세안이나 북미 시장으로의 접점을 확장하는 것이 필수적”이라 판단했다.