.png)

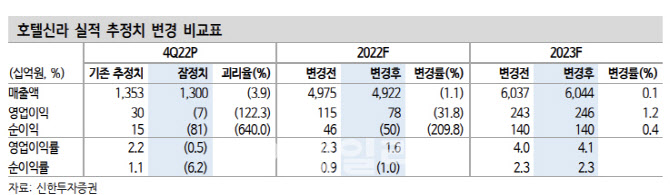

30일 조상훈 신한투자증권 연구원은 “작년 4분기 연결기준 매출액은 전년 동기보다 15.1% 증가한 1조3000억원, 영업손실은 전년 동기대비 적자로 전환한 67억원을 기록하며 시장 기대치(300억원)를 크게 하회했다”고 지적했다.

그는 “작년 3분기와 마찬가지로 호텔 및 레저 사업은 양호했으나 면세가 부진했다”면서 “면세는 3분기와 업황이 크게 다르지 않은 가운데, 공항점 트래픽 회복과 중국 광군제 효과에 따라 매출은 13% 증가했지만 원·달러 환율 급락에 따른 일시적인 원가율 상승(200억원)과 지급수수료 충당금 설정(70억원)에 따라 영업이익은 적자전환했다”고 설명했다.

그는 “다만 지속적으로 높아지는 추세였던 알선수수료와 판촉비는 전분기대비 소폭 개선된 점은 긍정적”이라고 강조했다.

|

특히 고객 구성의 변화에 따른 수혜가 기대된다. 조 연구원은 “2017년 사드(THAAD), 2020년 코로나19를 거치며 따이공 의존도가 높아져 경쟁이 치열했지만 올해 2분기부터 알선수수료를 지급할 필요가 없는 개별자유여행(FIT) 입국이 본격화되고, 이들이시내면세점으로 집중될 경우 수익성은 가파르게 회복될 것”이라고 기대했다.

그는 “작년 3분기 시행했던 시장 지배력 확대 전략에 따라 협상력이 제고됐고, 올해부터는 다시 수익성위주 전략으로 전환한 점이 눈에 띈다”면서 “한편, 인천공항 면세점 사업자선정을 위한 입찰 조건도 면세사업자에게 유리하게 책정된 것으로 판단한다”고 강조했다.

△임대료 부담 완화(고정비→변동비) △계약 기간 장기화(5→10년) △사업권 통합 조정(15→7개) 등 면세사업자 입장에서는 통제 불가능한 리스크 요인이 줄어들고, 오히려 브랜드 업체와의 협상력이 제고될 수 있어 긍정적일 것이라고 조 연구원은 덧붙였다.

![30만원짜리 러닝화 왜 신죠?…'반값' 카본화 신고 뛰어봤습니다[신어보니]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050702444t.jpg)