강성진 KB증권 연구원은 “지난해 4분기 현대차의 영업이익은 119.6% 증가한 3조3592억원을 기록해 시장 컨센서스 9.1%를 상회했으며, KB증권 전망을 25% 상회했다”고 진단했다.

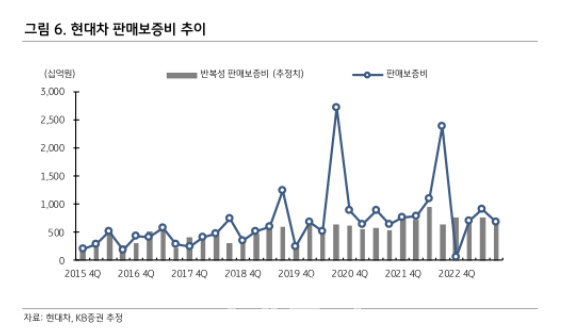

4분기 호실적은 환율 변동의 긍정적 효과가 예상보다 커 판매보증비가 KB증권 예상보다 8022억원 적게 발생한 게 주효했다는 분석이다. 다만 판매 확대에 따른 영업이익 증가 요인, 환율 변동에 따른 판매보증비 평가손익, 환율 변동이 매출액과 영업비용에 미친 영향 등을 고려할 때 전년 대비 영업이익 증가폭은 1조8000억원으로 적었다고 평가했다. 대당 공헌이익의 피크아웃이 진행된 결과라고 짚었다.

|

주주친화 정책에도 주목했다. 현대차는 전년 대비 40% 증가한 주당 배당, 자사주 소각 등의 계획을 발표했다. 추가 자사주 매입 시 목표주가 변동 요인이 될 수 있다는 판단이다. 강 연구원은 “당장 밸류에이션 판단에 미칠 영향은 없으나, 추가적인 주주친화 정책이 나온다면 주가에 긍정적일 수 있다”고 말했다.