.png)

.png)

강경태 연구원은 “정상화 기로에 들어선 국내 조선사를 매수할 때”라면서 “실적과 일감 걱정에서 독립해 조선 업종에 생겨난 괴리를 좁히는 때가 2023년이며, 매수 적기”라고 말했다.

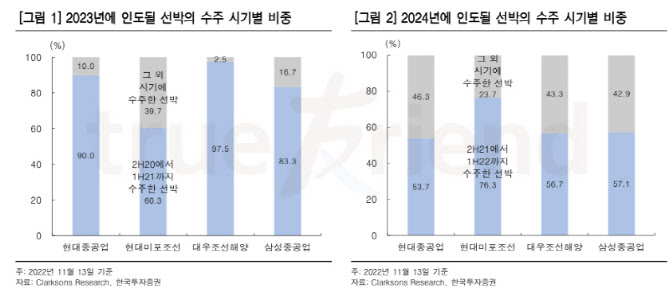

조선주는 빈번이 들려오는 수주 소식과 달리 지난 2년간 분기마다 받아본 성적표는 매번 낙제점이었다. 조선사 주가는 수주 결과와 전망이 추세를 만들고 실적으로 지속성을 결정한다. 하지만 실적시즌마다 투자자들이 체감하는 수주와 경영 실적 간 괴리는 주가 상승세를 잠시 멈추고 앞으로 있을 리스크를 내다보게 했다. 결국 조선사 기업가치가 구조적으로 상승하기 위해서는 이 괴리가 좁혀지거나 없어져야 하는데 내년이 그 적기라는 것이다.

|

강 연구원은 “그럼에도 불구하고 국내 조선사들이 일감 걱정에서 벗어날 것이라고 보는 이유는 선주사들이 교체해야 하는 노후선 풀(pool)이 넓기 때문”이라면서 “1만2145척에 달하는 교체 수요 풀에서 25%(글로벌 신조 시장 점유율)를 국내 조선사가 계약할 경우 3000척 이상의 건조 일감이 생겨난다”고 설명했다.

27개년 평균 계약 신조 356척 기준 8년 이상 일감이 확보된 것이다. 일반 상선과 더불어 유럽 지역 국가들이 LNG 수입 시설을 확충하기 시작하면서 LNG-FSRU 발주 또한 늘어날 전망이다.

조선 업종 내 최선호주로는 현대중공업(329180)을 꼽았다. 커버리지 내 주력 선종이 유사한 조선3사 중 영업이익 흑자 전환이 가장 빠를 것이기 때문이다.

강 연구원은 “유연하게 운영중인 환헷지 정책에 힘입어 달러대비 원화 환율 상승 시기 회사 매출액은 타사 대비 더 탄력 있게 증가하고, 드릴십 재고자산과 러시아 쇄빙 LNG선과 같은 등 현안 선박이 없어 다회성 손실없이 본업으로만 평가할 수 있다”면서 “국내 조선사 건조 물량이 증가하면서 영업이익률 10% 대 엔진기계 사업부의 매출액 또한 증가하고 있어 구조적인 성장기 초입”이라고 강조했다.

![하정우 35.5%·한동훈 28.5%·박민식 26.0%…부산 북갑 3자 대결 ‘오차범위 접전'[여론조사]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042701585t.jpg)