.png)

.png)

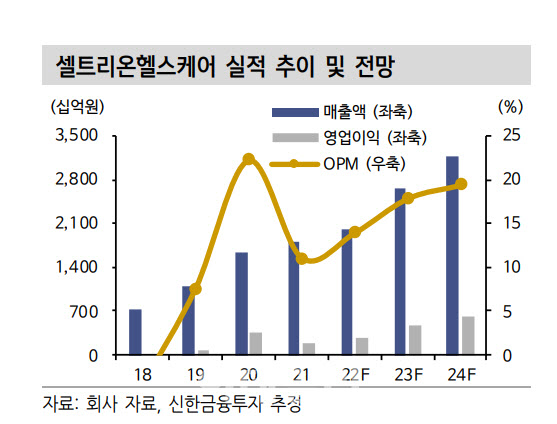

이동건 신한투자증권 연구원은 이날 보고서에서 “3분기 연결 기준 매출액과 영업이익은 각각 4964억원, 725억원을 시현했다”며 “컨센서스에 부합한 호실적을 달성했다. 전년 동기 대비 큰 폭의 영업이익 증가는 2021년 3분기 북미 트룩시마의 파트너사 재고 조정 및 가격 인하에 따른 파트너사 재고에 대한 트룩시마 가격 인하분 선제적 반영으로 영업이익률이 큰 폭으로 하락했던 것에 따른 기저효과에 기인한다”고 설명했다.

|

특히 이번 실적은 4분기, 내년 실적에 대한 시장의 우려를 불식시킬 것으로 판단했다. 그는 “2023년 초 베그젤마를 시작으로 미국 직접 판매가 본격화될 전망”이라며 “하지만 셀트리온헬스케어의 첫 미국 직판이라는 점, 직판에 따른 비용 증가로 수익성 약화에 대한 우려가 최근 호실적에도 불구하고 주가가 부진했다”고 말했다. 이어 “하지만 3분기 일시적 비용 증가 이슈 및 CMO 이슈에 따른 매출 증가폭 제한에도 14.6%의 영업이익률을 기록한 점은 향후 직판 비용 증가를 감안해도 직판 효과가 본격화되는 7우러 유플라이마 출시 이전 실적에 대한 우려가 불필요함이 확인됐다”고 강조했다. 미국 직판에 대한 우려는 과도했다는 판단이다.

이 연구원은 “램시마Ⅳ, SC의 고성장이 지속 중이고, 원가율 개선도 지속 중인 만큼 직판 비용 증가 영향은 제한적일 것”이라고 전망했다.

![두손·두발 자유 테슬라 FSD 감독형 체험해보니[잇:써봐]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042701446t.jpg)