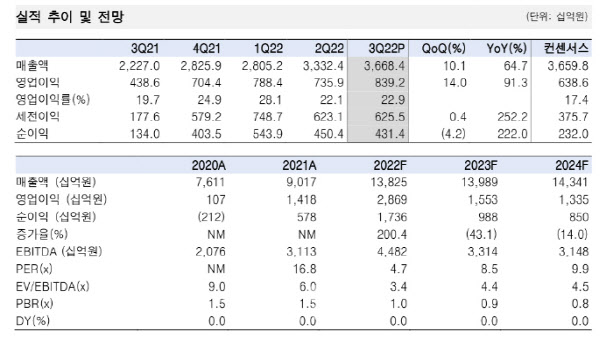

최고운 한국투자증권 연구원은 이날 보고서에서 “국제선 여객 매출이 급증하며 3분기 이익 서프라이즈를 견인했다”고 분석했다.

최 연구원은 “3분기 영업이익은 다시 한 번 사상 최대치를 경신했다. 이번 잠정실적은 별도 기준이나 2분기와 마찬가지로 연결 손익에 큰 차이가 없다고 가정할 때 컨센서스와 한국투자증권 추정치를 각각 31%, 19%를 상회했다”며 “국제선 여객 매출이 전 분기 대비 5800억원 급증하며 서프라이즈를 견인했다”고 설명했다.

|

최 연구원은 “올해 내내 피크아웃 우려를 뛰어넘는 이익 성장을 보여주고 있다”며 “4분기 역시 항공화물 운임은 상대적으로 견조하며 국제선 여객은 3분기 50%에서 60% 수준으로 회복될 것”이라고 전망했다.

이어 “오히려 시장의 무관심이 아쉬운 상황”이라며 “이익은 언젠가 피크아웃하겠지만 239%까지 내려온 부채비율과 5조4000억원에 달하는 현금성 자산의 가치는 변하지 않는다. 특정 분기에 벌어들인 이익의 절대규모보다 지금까지 누적된 재무구조 개선 효과에 주목해야 한다”고 강조했다.

특히 최근 항공업종을 향한 과도한 자본잠식 우려로 주가가 추가 조정받았다는 점에서 재평가가 필요하다는 판단이다.

!["너 몇기야?" 해병대 트로트 왕세자 정동원 사는 곳 어디?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070500057t.jpg)