|

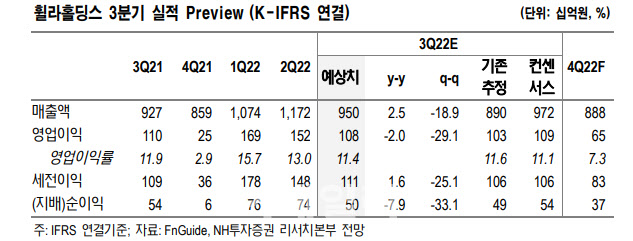

3분기 실적은 시장 기대치를 소폭 하회할 것으로 전망했다. 연결기준 매출액 9502억원, 영업이익 1081억원으로 추정했다. 지난해 같은 기간보다 매출액은 2% 늘어나지만, 영업이익은 2% 감소한 수준이다.

휠라 매출액은 2577억원, 영업이익 261억원으로 추정했다. 지난해 같은 기간보다 각각 20%, 45% 급감한 수준이다.

그는 “원화기준 매출 성장률은 한국(DSF 제외) -9%, 미국 -25%인 반면 로열티 24%, DSF 14%로 전망한다”면서 “내수는 3분기 홀세일(쿠팡 등) 채널 비중 하락으로 역성장이 불가피하다가”고 짚었다.

안타(ANTA)의 휠라 라떼 걸(FILA Latte Girl) 콘셉트 전개와 키즈 프리미엄 라인 저변 확대 감안, DSF 수익은 10% 늘어날 것으로 내다봤다. 로열티의 경우 북미 주요 채널 축소로 부진하지만 남미 수요가 증대될 것으로 봤다. 아시아의 경우 전년 동기 코로나19 기저효과를 예상했다.

그는 “내년 상반기까지 글로벌 재고 소진과 미국 소비심리 둔화 감안 리브랜딩 실적 가시화는 시일이 소요될 것”이라고 전망했다.

이어 “다만 하반기부터 달라지는 모습 포착되고 있다”면서 “테니스의 경우 젊어진 디자인으로 실제 9월 초 주간 기준, 의류 품목 내 테니스웨어 매출 비중은 30%까지 늘어나 초기 반응은 당초 목표를 상회고 있다”고 말했다. 휠라는 내년 S/S(봄·여름) 의류 내 테니스웨어 취급품목(SKU)을 25%로 확대한다는 전략이다.

!["엄마, 그놈이 곧 나온대"...끝내 숨진 여고생이 남긴 말 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021600001t.jpg)

![‘왕과 사는 남자' 유해진 45억 성북구 단독주택은?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021600012t.jpg)