.png)

|

이어 “쓸 데는 많은데 물가 상승 및 금리인상에 따른 소비력 저하로 쓸 돈이 줄어들고 있으며 소비 심리가 빠르게 악화 되고 있다”며 “한섬은 경기 민감도가 상당히 높아 내수 부진에 따른 성장 둔화가 불가피하며 본업 부담을 완화시킬 대체재도 없다”고 했다. 화장품, 온라인, 전문점 등 신성장동력 발굴을 위해 노력하고 있으나 연결실적에 미치는 영향은 미미하다는 분석이다.

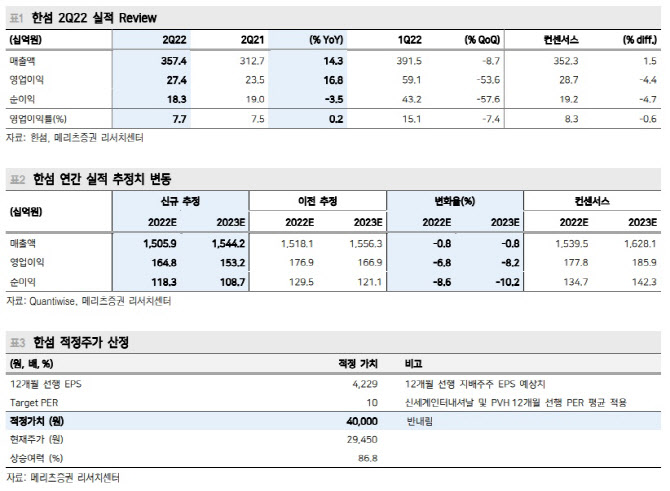

한섬은 2분기 매출액이 전년동기대비 14.3% 증가한 3574억 원, 영업익은 16.8% 늘어난 274억 원을 기록했다. 순이익은 3.5% 줄어든 183억 원으로 기대치를 소폭 하회했다. 리퀴드 퍼퓸바 및 EQL 등 신사업 투자 집행 탓이다. 한섬은 2분기 광고비로 전년동기대비 66.7% 증가한 100억 원을 집행했다.

오프라인 매출액은 전년동기대비 14.5% 증가한 2870억 원, 영업익은 25.1% 늘어난 123억 원을 달성했다. 의류 시장 강세에 백화점 업황 호조가 더해졌다. 온라인은 매출액이 13.5% 증가한 704억 원으로 연결 실적에 19.7%를 기여했다. 카테고리 확장 및 큐레이션 강화, 마케팅 확대를 통해 재구매율을 높인 결과다.

다만 주가 상승 반전은 어렵다는게 메리츠증권의 전망이다. 하 연구원은 “경기 위축 우려가 투자 모멘텀을 약화시키고 있다”고 분석했다.