|

이어 KB금융이 1500억 원 어치 자사주 소각을 발표한 것을 언급하며 “자산건전성과 자본적정성에 여유가 있고 주주환원 의지도 강하기 때문에 가능했다”고 덧붙였다.

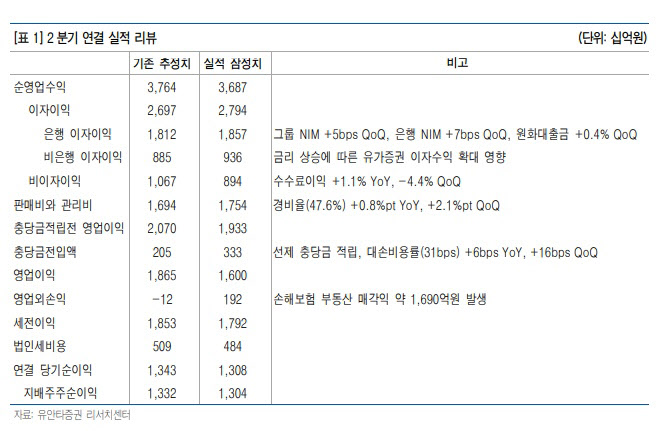

KB증권의 이자이익은 전년동기대비 18.9%, 전분기대비 5.5% 증가하며 추정치에 부합했다. 정 연구원은 “원화대출금은 가계대출 추가 감소에도 불구하고 기업대출이 성장함에 따라 전분기대비 0.4% 증가했다”며 “순이자마진은 기준금리 인상 영향에 따른 상승세를 지속하고 있다”고 했다.

반면 비이자이익은 전년동기대비 26.6% 감소하며 추정치를 하회했다. 정 연구원은 “금리 상승과 증시 부진으로 기타영업손익이 적자전환했고 수수료이익도 전분기 대비 4.4% 감소했기 때문”이라 진단했다.

판매비와 관리비는 전년동기대비 5.1%, 전분기대비 3.7% 증가해 추정치에 부합했다. 경비율은 47.6%로 전년동기대비 0.8%포인트 상승했다.

충당금전입액은 전년동기대비 48.9%, 전분기대비 156.0% 증가해 추정치를 상회했다. 코로나19 추가 충당금전입액 약 1210억원이 반영되었기 때문이다. 정 연구원은 “3년간 적립한 코로나19 추가 충당금전입액은 약 8380억원에 달하며 부실채권 커버리지비율은 222.4%까지 상승했다”며 “최근 저축은행을 중심으로 가계부채와 부동산PF에 대한 부실 우려가 제기되고 있으나 상업은행에는 업계 전반에 걸친 수년간의 선제적 건전성 강화 노력이 있었기 때문에 급격한 건전성 악화가 발생할 가능성은 제한적”이라고 판단했다.

![러시아가 누리호 엔진 줬다?”...왜곡된 쇼츠에 가려진 한국형 발사체의 진실[팩트체크]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26031301228t.jpg)

![살인 미수범에 평생 장애...“1억 공탁” 징역 27년 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031400001t.jpg)