|

지난 3차 대유행과의 비교는 현재 여름 휴가철 등으로 고점 확인이 지연되는 양상이다. 다만 금통위 전까지 확진자 수가 2000명대로 크게 증가하지 않으면 학습효과 등이 있어 코로나19로 인한 금리인상 제약 영향은 감소할 것이라는 판단이다.

김 연구원은 “KB증권은 ‘7월 소수의견, 10월 인상이 베이스 전망이지만 확진자 수 감소 시 8월도 가능하다’고 제시했다”며 “8월 금통위 금리인상을 전망한다”고 밝혔다. 시나리오는 △인상(만장일치) △인상(동결 소수의견) △동결(인상 소수의견) 등 세 가지다.

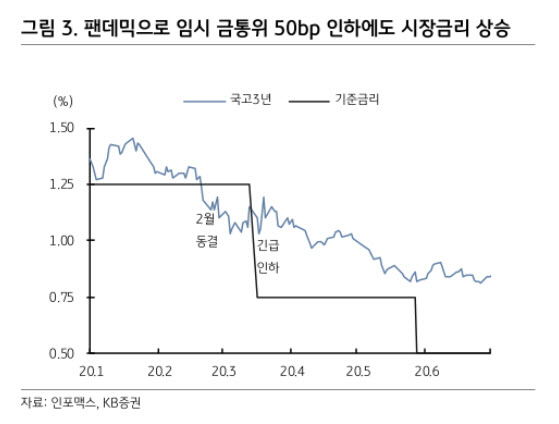

지난해 팬데믹으로 인한 금리인하 때도 시장에서는 2월 금통위 금리인하 전망이 있었지만 동결했다. 이후 3월 17일 임시 금통위에서 기준금리를 50bp(1bp=0.01%포인트) 인하하는 빅컷이 있었지만, 시장금리는 상승했다. 통화정책이 고려해야 할 변수가 많지만 8월 인상이 정책 효과 측면에서 좀 더 부합할 것이라는 전망이다.

김 연구원은 “국고 10-3년 장단기금리차는 단기간의 빠른 축소로 50bp 수준에서 기술적 등락을 전망했는데 금리인상이 빨리, 그 간격이 좁을수록 장단기금리차의 축소 압력으로 작용할 것”이라며 “국고 30-10년 스프레드는 예산안 등에서 30년물 발행량에 영향을 받겠지만 인상기에는 전반적으로 축소 우위 전망을 유지한다”고 밝혔다.