|

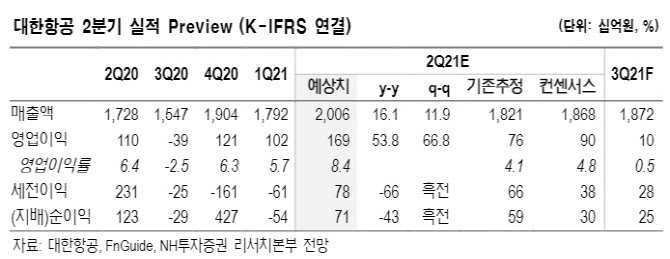

코로나19의 델타 변이 확산으로 장기화 우려가 존재하지만 여객 부문의 연내 수요 회복 정도는 이미 제한적으로 가정해 올해 실적에는 큰 영향이 없다는 분석이다. 정연승 NH투자증권 연구원은 “수익 기여도가 높은 항공 화물시장 호조가 실적에 더 긍정적으로 작용한다”며 “델타 변이로 불확실성을 높아졌지만 중장기 백신 보급 속도와 백신 수용성을 높이는 요인으로 작용해 수요 회복 방향성은 변함없다”고 전했다.

공정거래위원회의 심사 결과를 기다리는 아시아나항공과의 통합 작업에 대해서는 “여객 매출이 2023년 기준 12조~14조원에 달할 전망으로 운임 인상 폭에 따라 가파른 이익 개선이 가능하다”며 “경쟁강도 완화, 직접 판매 확대를 통한 할인율 하락, 저수익 노선 축소로 실질 운임 인상이 기대된다”고 설명했다. 이에 2023년까지 실적 회복 사이클에 진입한다는 전망이다.

2분기 매출액은 전년 동기 대비 16.1% 증가한 2조65억원, 영업이익은 53.8% 증가한 1694억원으로 시장 기대치를 웃돌 것으로 내다봤다. 화물 운임은 지난해 2분기 긴급 여객과 방역 물품 수송 등 역기저 효과로 인해 소폭 하락하지만, 물동량 증가로 매출과 수익성이 확대됐을 것으로 추정했다. 정 연구원은 “컨테이너 운임 강세를 고려하면 3분기에도 항공 화물 수요의 호조세는 이어질 전망”이라고 덧붙였다.

!['190억 펜트하우스' 장동건♡고소영의 집 내부 어떤가 봤더니…[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800090t.jpg)

!['720만원 복지비' 2주 휴식에 최신장비도 지원하는 이 회사[복지좋소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800141t.jpg)