|

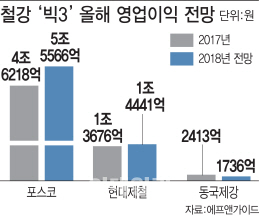

17일 금융정보업체 에프앤가이드에 따르면 포스코는 올해 3분기 1조4139억원의 영업이익을 기록할 것으로 전망된다. 이미 포스코는 올해 상반기 역대급 수준인 영업이익 2조7400억원을 기록한 바 있다. 올해 4분기 전망까지 더하면 2011년 사상 최대 영업이익인 5조4677억원을 넘어서는 5조5566억원으로 예상됐다. 전년 대비 무려 20.2% 증가한 호실적이기도 하다.

반면 현대제철(004020)과 동국제강(001230) 등 2, 3위 업체들은 온도차가 크다. 현대제철의 3분기 영업이익은 전년 동기 대비 11.5% 증가한 3785억원, 연간으로는 전년 대비 5.6% 증가한 1조4441억원으로 그나마 선방할 전망이다. 동국제강 3분기 영업이익은 502억원, 연간 영업이익은 1736억원으로 각각 전년 동기 대비 30.7%, 28.4% 감소한 부진한 성적을 기록할 전망이다.

최근 철강업계 시장 상황은 원재료 가격의 상승에 따라 긍정적 요인과 부정적 요인이 상존하고 있다. 원재료 가격 상승을 제품 가격 인상에 반영할 경우 수익성이 좋아지는 호재로 인식되지만, 반대로 반영하지 못할 경우 원가부담이라는 악재가 된다.

이같은 동일한 시장환경에서 빅3의 실적이 이같이 상이한 이유는 규모의 차이로 풀이된다. 철강업계 관계자는 “포스코는 타 철강업체들과 비교해 철강 생산 규모가 압도적으로 크기 때문에 규모의 경제에 따라 원재료 가격 부담이 덜하다”며 “제품군 뿐 아니라 내수·수출 등 고객사가 다변화돼 있다는 점 역시 유리하다”고 설명했다.

특히 고로의 규모 차이는 가격경쟁력을 결정 짓는 주요 요소로 꼽힌다. 보통 최종 철강 제품을 생산하기 위해서는 열연강판 등 반제품이 필요하다. 고로를 갖춘 제철사들은 직접 생산해 사용하면 되지만 제강사들의 경우 제철소에서 반제품을 구입해 사용하기 때문에 원가부담이 더욱 높아진다.

포스코와 현대제철, 동국제강 등 빅3는 모두 고로를 확보하고 있는 제철소이지만 동국제강은 열연강판 전 단계 반제품인 슬래브만을 생산한다. 포스코는 자체소화 뿐 아니라 국·내외 제철·제강사들에게 열연강판 등 반제품을 공급하고 있으며 현대제철은 대부분 자체적으로 소화하는 수준이다. 지난해 열연 생산실적을 보면 포스코는 837만2000t(톤), 현대제철은 343만2000t으로 차이가 크다.

즉 제철사들이 원재료 가격 인상을 반영해 열연강판 등 반제품을 인상해 판매하지만, 이를 공급받는 제강사들이 최종 제품 가격에 인상분을 반영하지 못할 경우 원가부담은 가중된다. 실제로 이종형 키움증권 연구원은 “동국제강 냉연은 국내 가전수요 부진과 포스코의 가격정책 영향으로 2017년 하반기 이후 부진했다”고 분석하기도 했다.

이외에도 자동차 강판의 경우 포스코는 글로벌 주요 완성차 업체들과 거래를 통해 견조한 수익성을 유지하고 있는 반면 현대제철은 현대·기아차에 대한 높은 의존도가 풀어야 할 과제로 꼽힌다. 건설향 봉형강의 경우 국내 건설경기 부진에 따라 현대제철과 동국제강의 올해 실적개선의 발목을 잡기도 했다. 그마나 현대제철은 H형강을 중심으로 수출 실적을 올리며 내수 부진에 대응하고 있지만, 내수에 치중된 동국제강은 불황이 더욱 부각되고 있는 모양새다.

![여수산단은 좀비 상태...못살리면 한국 산업 무너진다[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031201409t.jpg)

![가정집서 나온 백골 시신...'엽기 부부' 손에 죽은 20대였다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031300001t.jpg)