|

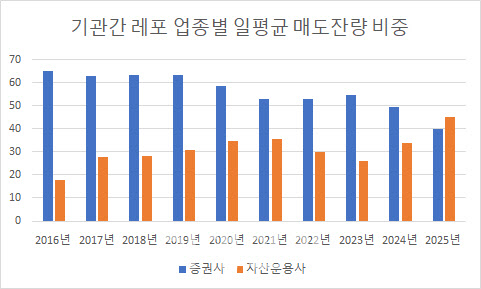

지난해만 하더라도 국내 증권사 비중이 49.5%, 자산운용사가 33.7%였지만 운용사의 비중이 점차 확대하며 올해 증권사를 추월한 셈이다. 지난 2016년의 경우 운용사 비중은 18%, 증권사는 64.9%에 달했다.

한 대형 운용사의 운용역은 “운용사의 레버리지 규모를 보려면 레포 매도를 보면 된다”면서도 “모두들 레버리지를 적극 활용하는 분위기”라고 짚었다.

다만 이 같은 레포 비중 상승세는 결국 대형사 중심이라는 업계 지적이 나온다. 실제로 지난해 한은이 레포운영 대상기관으로 편입한 운용사는 △미래에셋자산운용 △삼성자산운용 △엔에이치아문디자산운용 △케이비자산운용 △하나자산운용 △한국투자신탁운용 △한화자산운용 등 7개사로 업계 상위권을 달리는 회사다.

한 중·소형 운용사의 채권 운용역은 “원칙적으로는 물론 좋은 현상이지만 결국 큰 기관들 위주로 레포 매입이 정례화되는 것”이라면서 “그 돈이 낙수효과처럼 중·소형사에도 들어와야 의미가 있는데 솔직히 체감은 잘 안 된다”고 토로했다.

또 다른 운용역은 “결국 대형사 위주로 돌아간다고 하더라도 레포 금리의 안정화는 기대해 볼 수 있을 것 같다”면서 “레포라는 게 유동성이 조금만 줄어도 다 같이 밀리고, 약간 자금을 넣어주면 다 같이 풀리는 효과가 있다 보니 긍정적인 부분은 분명히 있어 보인다”고 전했다.

최근 레포금리는 기준금리인 2.75%를 소폭 웃도는 수준에서 유지되고 있다. 한국자금중개에 따르면 직전 기준금리 인하 시기인 지난 2월26일 2.871%를 기록한 레포금리는 최근 2.75% 내외에서 안정적인 움직임을 형성, 지난 19일에는 2.785%로 마감된 바 있다.

외국계 운용사의 헤드급 인사는 “결국 자본주의 ‘빈익빈 부익부’라고 정말 작은 곳까지 해주면 물론 좋겠지만 관리 차원에서 대형사 위주로밖에 할 수 없을 것”이라면서 “시스템과 기준이 갖춰진 이후에 중·소형사도 포함이 된다면 보다 긍정적일 것”이라고 봤다.

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)