.png)

.png)

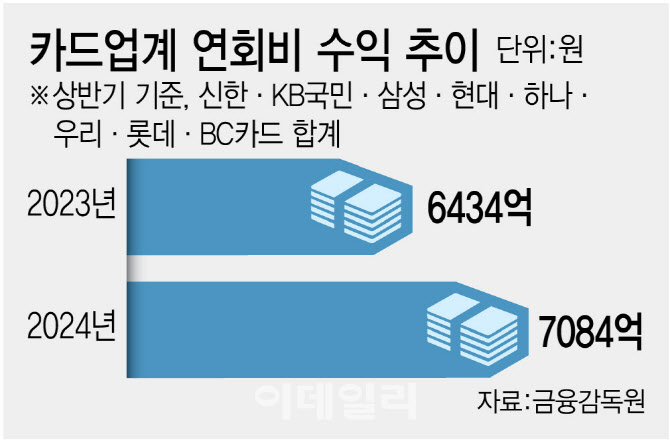

|

연회비 수익이 가장 큰 곳은 현대카드로, 회비 수익은 1634억원으로 집계됐다. 이는 지난해보다 20%가량 늘어난 것으로 업계 전체의 23%를 차지한다. 현대카드는 프리미엄 고객 공략을 적극적으로 펼쳐왔다.

현대카드는 지난 2월 프리미엄 대명사인 아메리칸익스프레스(아멕스) 신상품을 출시했다. 또 최근 프리미엄 카드 더 블랙·퍼플·레드·레드스트라이프 에디션2·그린 에디션3·핑크 에디션2 등 총 상품 6종을 내놨는데 이 중 최상위 프리미엄 카드인 더 블랙의 연회비는 300만원에 달한다.

카드사들은 프리미엄 카드에 다양한 혜택을 포함하며 차별화를 시도하고 있다. 연회비 수익 2위인 삼성카드의 대표 프리미엄 카드는 ‘디아이디(THE iD)’다. 지난해 처음으로 선보인 ‘디아이디’ 시리즈는 연회비가 70만원에 달하지만 공항 라운지 연 12회 제공 등 소비자들이 선호하는 혜택을 담았다. 3위인 신한카드는 이례적으로 호텔 프리미엄 카드인 ‘메리어트 본보이카드’를 내놓기도 했다. 연회비는 26만원이지만 2030세대 호캉스족을 중심으로 호응을 얻고 있다.

카드사들이 프리미엄 전략에 공을 들이는 건 우량고객을 중심으로 수익성을 높이기 위한 목적이다. 올해 상반기까지 이어진 고금리 기조로 자금 조달 환경이 나아지지 않고 가맹점 수수료 인하로 신용판매 부문에서 수익을 내기 어려운 실정이기 때문이다. 특히 카드업계의 부실화도 프리미엄 카드 전략의 이유이기도 하다. 카드업계 관계자는 “지난해 카드사 실적이 크게 하락한 건 연체율 상승에 따른 대손충당금 영향이 컸다”며 “우량고객은 고액 결제액 비중이 높고 연체율이 낮아 대손비용 부담을 덜 수 있고 연회비 수익도 함께 얻을 수 있다”고 설명했다.

한편 적은 실적에도 알찬 혜택을 담은 이른바 ‘알짜카드’는 단종 행렬이 이어지고 있다. 8개 카드사가 올해 상반기 단종시킨 신용·체크카드 수는 373개로 지난해 단종 건수(458개)의 81%가 넘었다. 특히 체크카드는 상반기에만 91개를 단종해 통계 집계(2017년) 이래 가장 많았다. BC카드는 자체 카드 상품인 ‘始發(시발)카드’의 신규 발급을 지난달 30일부터 중단했다. 해당 카드는 실적이나 한도 제한 없이 0.7%를 할인받을 수 있어 카드 소비자들 사이에서 무실적 카드로 인기를 끌었다.

신한카드도 지난달 4일 베스트셀러로 꼽히던 ‘신한카드 딥드림’ 상품의 신규 발급을 중단했다. 해당 카드는 전월 이용실적과 적립 한도 등의 조건 없이 전 가맹점에서 일시불·할부 모든 결제에 대해 0.7% 기본 적립이 가능했다. 지난 8월에는 우리카드가 전월 실적에 상관없이 국내외 가맹점 1% 무제한 할인 혜택을 제공하는 ‘카드의정석 에브리원’ 상품의 신규 발급을 중단하기도 했다.

한 카드사 관계자는 “트렌드에 맞춰 더 나은 혜택으로 리뉴얼하기 위해 출시한 카드 상품을 단종하고 새로운 상품을 출시하는 것”이라고 설명했다. 그러나 기존 상품의 단종 이후 대체 상품으로 새롭게 출시된 카드 상품들은 대부분 단종된 카드보다 연회비가 높거나 혜택을 축소한 경우가 많아 아쉽다는 평가가 나온다.

![[그해오늘] 살인으로 끝난 '사령카페' 회원들의 인연](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26043000002t.jpg)