|

박유악 키움증권 연구원은 “삼성전자의 HBM 사업이 다시 본궤도에 오를 것으로 예상된다”며 “그 동안 경쟁업체 대비 부진했던 삼성전자의 HBM 사업은 올 하반기를 기점으로 엔비디아와 AMD 등의 주요 고객에게 신제품 공급을 시작하며 시장 점유율 확대에 나설 것”이라고 밝혔다.

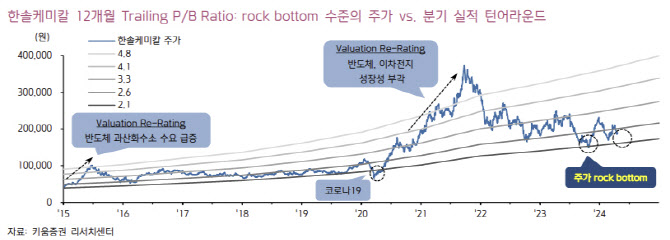

삼성전자의 HBM 양산 캐파(생산능력)가 높아지며 한솔케미칼의 HBM 소재(과산화수소) 사용량 증가로 이어질 것이란 기대다. 박 연구원은 “삼성전자의 HBM 시장 점유율 확대와 함께 할 한솔케미칼의 분기 실적 턴어라운드에 주목해야 한다”고 강조했다.

한솔케미칼 1분기 영업이익은 전분기 대비 79% 증가한 376억원으로 본격 회복세에 접어들 것으로 전망했다. 박 연구원은 “삼성전자의 메모리반도체(HBM, DRAM, NAND) 가동률이 상승 전환하고 양자점(QD) 소재의 판매량도 크게 증가할 전망이기 때문”이라며 “또 2분기에는 삼성전자 NAND 가동률이 크게 반등할 것으로 예상되기 때문에 한솔케미칼의 반도체 소재 부문 실적 성장세가 이어질 것”이라고 했다.

저가 매수 기회이며 반도체 소재 업종 톱 픽으로 제시했다. 박 연구원은 “메모리 가동률 반등 기대감에 힘입어 상승세를 보이던 한솔케미칼 주가는 ASML, TSMC 등 주요 기업들의 컨퍼런스 콜 실망감과 경기 불확실성 확대 등으로 인해 기간 조정을 보이고 있다”며 “그러나 ASML의 신규 장비 수주 감소는 중장기적인 메모리 반도체 수급에 오히려 긍정적이며 TSMC의 반도체 시장 전망치 하향 조정도 메모리 시장을 제외한 수치”라고 했다.

현재 메모리반도체 시장은 판가 상승 이후의 수요 회복 사이클에 접어들었기 때문에 한솔케미칼 분기 실적의 추세 반등이 나타나기 시작할 것이라고도 기대했다.

![천만원으로 매달 300만원 통장에... 벼랑끝 40대 가장의 '대반전'[주톡피아]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031001803t.jpg)

![서초구 아파트 19층서 떨어진 여성 시신에 남은 '찔린 상처' [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031100013t.jpg)