.png)

|

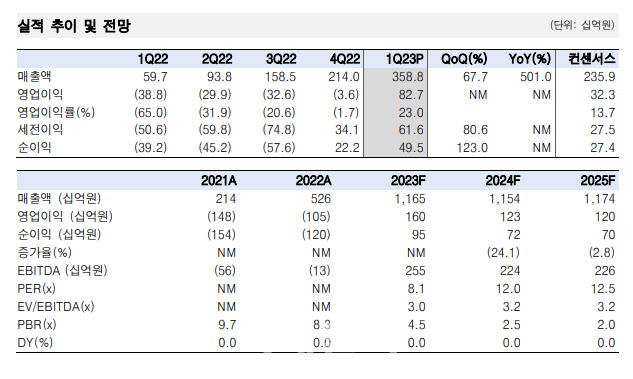

티웨이항고으이 1분기 실적은 기대를 크게 상회했다. 별도 기준 매출액은 전분기대비 68% 증가한 3588억원, 영업이익은 863억원 개선된 827억원을 기록했다. 특히 영업이익은 컨센서스와 한국투자증권의 추정치를 각각 156%, 36% 상회하는 수준이다.

해외여행 이연수요가 일본 리오프닝(경제활동 재개)과 겨울 성수기를 맞이해 폭발했다. 반면 공급은 그동안의 구조조정과 해외공항 슬롯 부족으로 예상만큼 늘어나지 못했다. 이에 따라 국제선 운임이 팬데믹 이전보다 27%나 상승하며 어닝 서프라이즈를 견인했다. 1분기에만 기존 연간 최대 영업이익보다 76%나 더 벌었다는 게 최 연구원의 분석이다.

그는 “A330 도입으로 운항편수 대비 공급좌석킬로미터(ASK)는 예상보다 더 많이 증가해 2019년 1분기 수준을 7% 상회했다”면서 “국적 항공사 중 가장 빠른 회복세를 달성하며 부가매출 역시 사상 최대치를 기록했다”고 짚었다.

유류비가 2019년보다 두 배 가까이 증가했음에도 영업이익률은 사상 최고치인 23%를 달성했다.

그는 “1분기 LCC 서프라이즈는 2월부터 예상되어 왔으나 오히려 너무 좋은 실적은 지속가능성에 대한 의구심을 불러일으켜 24일 주가는 8% 하락했다”고 설명했다. 하지만 4월은 해외여행 비수기인 탓에 실제로 운임도 하락하고 있다.

그는 “지금의 조정은 공급부족을 과소평가하고 있기 때문”이라며 “최근 신생 항공사들을 중심으로 공급확대 계획을 발표하고 있으나 리스 항공기 부족으로 작년부터 미리 준비했던 기재도입 일정도 밀리고 있는 것이 현실인 만큼 현재 국적 LCC 기재는 총 132대인데 올해 순증이 7대에 그쳐 2018년 수준을 밑돌 전망”이라고 했다.

이어 “티웨이항공의 차별성 역시 저평가되어 있음. 티웨이는 팬데믹 이후 사실상 유일하게 기재가 늘어난 LCC”라며 “특히 슬롯이 부족한 상황에서 중대형기 A330 도입은 수익성 개선에 기여하고 있다”고 설명했다.

![컴맹 어르신도 불장 참전…5대銀 ETF 석달새 22.5조 불티[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050800545t.jpg)