|

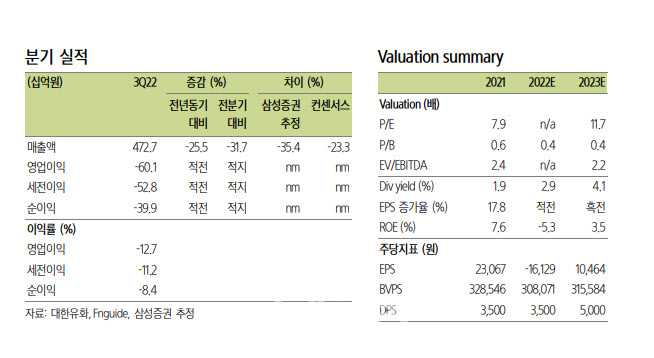

대한유화는 14년 만의 최대 적자를 기록했다. 3분기 영업손실은 601억원으로 컨센서스 480억원 적자를 하회했다. 4분기 연속 적자가 지속됐다.

그는 “시장 기대치보다 하회한 것은 국제유가의 7~9월 평균 연속 하락으로 인해 부정적인 래깅효과 및 재고 관련 손실이 예상보다 컸던 점에 기인한다”고 분석했다.

4분기 영업손실 규모는 550억원으로 추정했다. 5분기 연속 적자가 지속될 것으로 전망했다. 대한유화는 현재 나프타분해시설(NCC) 전체에 대해 정기보수 진행하며 전면 가동을 중단한 상태다. 정기보수는 9월13일부터 11월3일까지 진행될 예정이다.

그는 “3분기에 18일 가동중단과 4분기에 34일 가동을 중단한다”면서 “매출 감소 영향은 4분기에도 지속될 것이며, 고정비 부담에 따른 적자 지속이 불가피할 것”이라고 내다봤다.

중국 수요는 단기 회복 가능성이 낮다고 판단했다. 제20차 당대회를 통해 중국 정부는 제로코로나 정책에 대한 중요성을 재차 강조했다.

그는 “2021년부터 중국의 소비 위축을 야기한 방역 정책이 단기적으로 변경될 가능성이 낮아짐에 따라 아시아 화학 수요의 회복 시점 또한 다소 미뤄질 것”이라고 짚었다.

그러면서 “내년 춘절 연휴 전까지 수요 회복이 어려워보이는 만큼 향후 수요 또는 중국의 방역정책에 의미 있는 변화가 확인될 경우 투자의견 변경 가능할 것”이라고 말했다.

![“얼굴 가리고 피투성이 딸 질질 끌고가”…팔순 아버지의 눈물[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26022000001t.jpg)