|

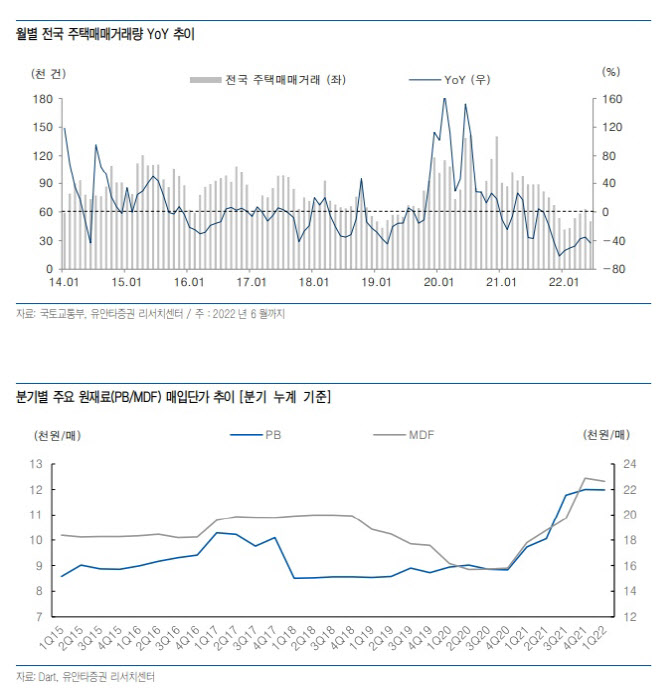

한샘의 2분기 잠정 실적(연결 기준)은 매출액은 전년동기대비 12.0% 낮아진 5002억 원, 영업이익은 92.2% 적은 22억 원으로 낮아진 시장 예상치(87억원, 1개월 기준)를 큰 폭으로 하회했다. 실적 부진 원인은 주택매매거래 위축과 높은 원재료 부담 매출 부진에 따른 고정비 부담 확대 등이다. 또한 신제품 출시, 매장 리뉴얼 지연 역시 집객 효과 감소 및 B2C 채널 실적 부진으로 이어졌고 당분기 매출액은 전분기 대비로도 4.9% 감소하며 계절적 성수기 효과가 무색해졌다.

김 연구원은 “한샘서비스에 이어 한샘개발 부문에 대한 회계 재분류는 실제 영업이익에 미치는 영향은 없으나, 매출원가 증가분에 대한 실질적인 판관비 감소 효과는 매장 임차료 증가 등으로 축소됐다”고 분석했다.

다만 매출 확대의 성장 전략이 유효한데다 이익 정상화 과정은 점진적으로 이어질 전망이다. 김 연구원은 “2022년 하반기 한샘의 성장 전략은 매출 확대를 위한 신제품 출시 및 매장 리뉴얼 확대와 더불어 3분기 중(8월 말~9월 초) 집행 예정인 소파 등 중대품과 연말 리하우스에 대한 TV 광고 등을 통해 보다 구체화 될 것”이라 전망했다.

이어 “6월부터 시작한 ‘오늘의 집’과의 협업 역시 타사의 플랫폼을 통한 한샘의 노출 확대와 집객 효과 강화에 긍정적인 요인으로 작용할 것”이라 예상했다.

PB 등 주요 원재료 가격은 2분기 대비 다소 하락하며 원가 개선에 긍정적인 영향을 미치고 있는 것으로 진단했다. 김 연구원은 “다만 광고선전비 집행과 매장 리뉴얼 및 임차료 관련 비용 증가로 매출 확대 효과에도 불구, 이익 정상화 과정은 점진적으로 이어질 것”으로 내다봤다.

![차은우·김선호 가족법인…폐업하면 세금폭탄 피할까?[세상만사]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26020700221t.jpg)

![출장길 '단골룩'…이재용의 '란스미어' 애정[누구템]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/02/PS26020700080t.jpg)