|

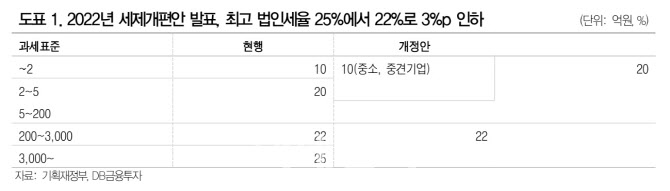

전날 기획재정부는 법인세 과세표준 구간 중 3000억원 이상을 없애 4단계에서 3단계로 축소했다. 이에 2023년부터 최고 법인세율은 25%에서 22%로 3%포인트 낮아진다.

매출액 3000억원 미만 중소·중견기업에 대해서도 과표 5억원 이하에 10% 특례세율을 적용하고 고용촉진을 위한 통합고용세액공제도 신설했다.

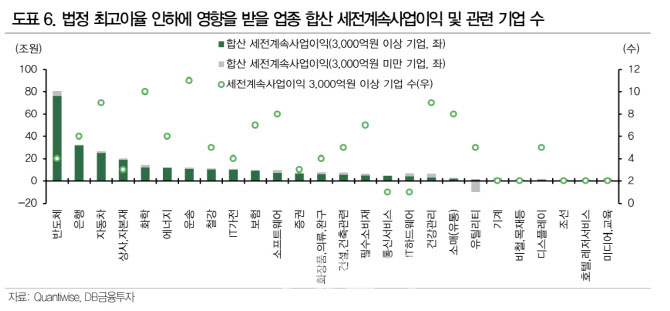

설 연구원은 “시장 컨센서스 기준 국내 상장기업 중 2023년 세전계속사업이익이 3000억원 이하로 이번 법인세율 인하에 따른 수혜가 예상되는 기업은 131개”라며 “그중 시총 1조원 이상 기업이 125개에 달한다”라고 설명했다.

이어 “2021년 기준 세전계속사업이익이 3000억원 이상인 기업의 법인세비용은 총 61조8000억원으로 상장 기업 전체 합산금액인 70조3000억원의 87.9% 수준”이라고 분석했다.

그는 “한국의 최고 한도세율은 지방세를 포함해 27.5%로 주요7개국(G7) 평균은 26.7%, 경제협력개발기구(OECD) 평균 21.1%보다 높다”고 평가했다. 각종 공제와 감면조처를 고려한 실효 법인세율도 한국은 25.9%로 G7 24.4%, OECD 20.4%보다 높은 수준이다.

하지만 법인세율 감면이 주가 상승으로 직결되는 것은 아니다. 그는 “도널드 트럼프 미국 전 대통령이 당선 이후 법인세율을 35%에서 21%에서 14%포인트를 인하하며 2018년 이익 전망치는 큰 폭으로 상승했지만 주가는 선반영했고 2018년 미중 무역전쟁으로 투자심리는 오히려 위축된 바 있다”고 지적했다. 2012년 일본 역시 아베 신조 전 총리의 ‘아베노믹스’ 중 한 축으로 법인세를 낮췄는데 기업 이익전망치는 급등했지만 주가 지수는 선반영 된 이후, 확실한 효과를 확인할 때까지 횡보했다.

설 연구원은 “컨센서스가 존재하는 상장기업 기준 2023년 시장 합산 세전계속사업이익은 295조원 이상으로 예상되고, 세전계속사업이익이 3000억원 이상인 기업의 합산금액은 269조원으로 기대된다”면서 “반도체, 은행, 자동차 등이 법인세율 인하에 따른 긍정적 영향을 볼 것”이라고 기대했다.

하지만 그는 “해외 사례를 참조하면 법인세율 인하에 따른 주가 지수의 긍정적 영향은 실적에 반영되기 전 까지일 것”이라며 “법인세율 인하로 인한 재원을 어떻게 활용하는지 기업별 접근이 필요하다”고 덧붙였다.

|

![가정집서 나온 백골 시신...'엽기 부부' 손에 죽은 20대였다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031300001t.jpg)