김홍식 하나금융투자 연구원은 이날 보고서에서 “통신 서비스 업종 내 최선호주로 제시한다”며 “올해 1분기 실적 발표 이후 KT는 연간 높은 영업이익 성장, 배당 증가 기대감 상승이 예상된다. 신정부 출범에 따른 규제 리스크 해소로 통신사 멀티플 정상화가 예상된다”고 강조했다. 이어 “KT 지배구조 개편작업이 서서히 진행될 것으로 보여 조직 슬림화, 규제 회피, 기업가치 재평가 기대감이 커질 것”이라고 덧붙였다.

|

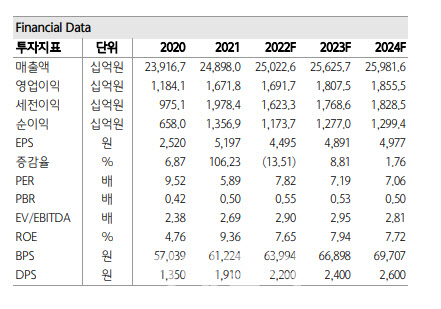

김 연구원은 “5월 어닝 시즌 KT 주가는 한 단계 레벨업될 가능성이 높다”며 “연간 본사 영업이익이 20% 이상 성장할 것이란 기대감이 커지는 동시에 2022년 추정 주당배당금(DPS)은 2200원도 이젠 보수적으로 비춰질 수 있다”며 “기대배당수익률 5.5% 수준인 4만원까지는 무난히 상승할 수 있을 것”이라고 강조했다.

수급상으로도 KT 주가 전망이 밝다는 의견이다. 김 연구원은 “SKT 외국인 한도가 소진되고 나면 KT로의 외국인 매수세 쏠림 현상이 심해질 것”이라며 “모건스탠리캐피털인터내셔널(MSCI) 지수 편입 여부가 중요한 것이 아니다”고 설명했다. 그는 “글로벌 통신사들이 본격적인 5G 시대로 진입하고 있어 5G 기대감이 커진 데다가 배당, 실적 자산 가치가 높기 때문”이라며 “글로벌 통신사에 대한 투자가의 선호는 높은 편”이라고 말했다.

!['190억 펜트하우스' 장동건♡고소영의 집 내부 어떤가 봤더니…[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800090t.jpg)

!['720만원 복지비' 2주 휴식에 최신장비도 지원하는 이 회사[복지좋소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800141t.jpg)