김소원 키움증권 연구원은 이날 보고서에서 “덕산네오룩스의 3분기 실적은 매출액 586억원, 영업이익 163억원으로 매출액은 예상치를 상회했고, 영업이익은 당사 예상치(164억원) 및 시장 컨센서스(158억원)에 부합했다”고 설명했다.

이어 “아이폰 13 시리즈와 갤럭시 Z폴드3 등의 플래그십 스마트폰 출시 효과에 OLED 노트북 패널 출하 확대가 더해졌고, 4분기 재고 축적 수요도 일부 선반영된 것으로 추정된다”고 덧붙였다.

|

4분기 실적은 긍정적이진 않다. 기대했던 갤럭시 S 시리즈 내 블랙 PDL 탑재 연기로 인해서다. 김 연구원은 “4분기 실적은 매출액 523억원, 영업이익 159억원으로 당사 기대치를 하회할 전망”이라며 “플래그십 스마트폰과 OLED 노트북 패널향 수요는 견조할 것으로 예상되나 일부 재고축적 수요가 3분기에 선반영된 것으로 파악되고, 기대했던 블랙 PDL의 빠른 침투율 확대 또한 2022년 2분기 이후 본격화될 것으로 전망된다”고 설명했다. 4분기 영업이익률은 3분기에 반영된 일회성 비용 영향이 사라지며 30.4%를 기록할 것으로 김 연구원은 전망했다.

다만 현재 과도한 우려는 비중확대 기회로 삼아야 한다는 조언이다. 업종 내 최선호주를 유지했다.

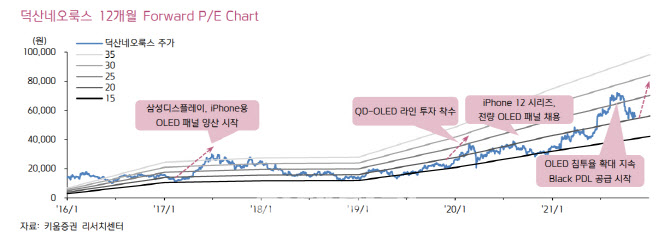

김 연구원은 “덕산네오룩스의 주가는 갤럭시 S 시리즈 내 블랙 PDL 탑재 연기 및 부품 공급 부족으로 인한 스마트폰 생산 우려 등이 반영되며 12개월 선행 주가수익비율(PER) 20.6배 까지 하락했다”고 말했다. 이어 “그러나 덕산네오룩스는 PDL 제품 라인업 다변화를 통해 스마트폰 및 IT 기기 내 침투율을 빠르게 확대해 나갈 것으로 전망된다”며 “2022년은 QD-OLED TV의 첫 출시가 전망되고 삼성디스플레이가 노트북 등 중형 OLED 패널을 1000만대 이상 출하할 것으로 예상됨에 따라 수혜가 확대될 전망”이라고 내다봤다.

목표주가 하향에 대해서는 예상대비 지연된 블랙 PDL 침투율 확대를 이유로 꼽았다.

![박재현 연임 못하나…한미사이언스, 이사회서 새 대표 후보 논의[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26031101657t.800x.0.jpg)