|

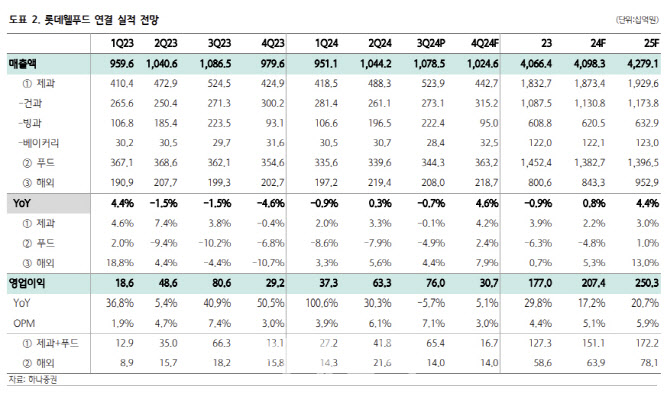

롯데웰푸드는 3분기 매출액이 전년동기대비 0.7% 감소한 1조785억원, 영업익은 5.7% 줄어든 760억원을 기록하며 시장 기대치를 하회했다. 비우호적인 날씨 기인한 국내외 빙과 매출 부진 및 글로벌 카카오 시세 급등에 따른 일시적 원가 부담 가중에 기인했다.

국내 제과 매출액은 0.7% 증가했다. 내수 소비경기 둔화 기인해 제과 총수요가 부진했던 것으로 하나증권은 파악했다. H&W(Health&Wellness) 제품 수요는 유의미한 성장을 시현 중인 것으로 파악된다. ‘제로’ 매출액은 전년대비 두 자리 수 증가한 것으로 추산된다.

국내 빙과 매출은 0.5% 감소했다. 7월까지 장마가 길어지면서 빙과 총수요가 전년대비 큰 폭 감소했던 것으로 파악된다. 유지 부문은 시황 회복 기인해 안정적인 손익 기여를 지속하고 있는 것으로 판단된다.

해외 제과 매출액은 4.4% 증가했다. 국가별로는 카자흐스탄 및 인도 빙과가 부진했다. 카자흐스탄은 루블화 가치 하락에 따른 저가 제품 유입 기인해 매출 감소세를 이어갔다. 인도 빙과는 비우호적인 날씨 기인해 매출액이 YoY -2.8% 감소했다. 인도 건과는 초코파이의 견조한 수요 기인해 9.3% 견조한 매출 성장을 이어갔다.

롯데웰푸드는 3분기 실적 설명회에서 연간 영업마진 타깃을 소폭 하향 조정했다. 카카오 시세 급등에 따른 일시적 원가 부담 영향이 4분기까지 이어질 것으로 전망했기 때문이다. 카카오 평균 시세는 2023년 톤당 3281불에서 올해 7716불로 135% 상승한 것으로 파악된다. 다행히 올해 작황 호조 감안시 내년 시세가 추가 상승할 가능성은 제한적으로 판단되나 연말까지는 관련 부담이 이어질 것으로 전망된다. 이를 반영시, 4분기 연결 영업이익을 307억원으로 추정한다. 단기 실적에 대한 눈높이는 낮춰야 할 것으로 사료된다.

하나증권은 롯데웰푸드가 2022년 롯데제과-푸드 합병 이후 인수 업체의 유통망을 활용한 ‘롯데’ 제품 비중을 확대 시키려는 다양한 시도가 단행되고 있는데 주목했다. 심 연구원은 “특히 인도는 롯데 인디아(제과)-하브모어(빙과) 합병을 통해 ‘롯데’ DNA 심기가 본격화될 것으로 기대한다”며 “미주도 시작이 좋다. ‘빼빼로’를 글로벌 브랜드로 육성시키기 위해 K-Pop 아티스트 등과 다양한 협업을 진행할 것으로 판단된다”고 말했다.