|

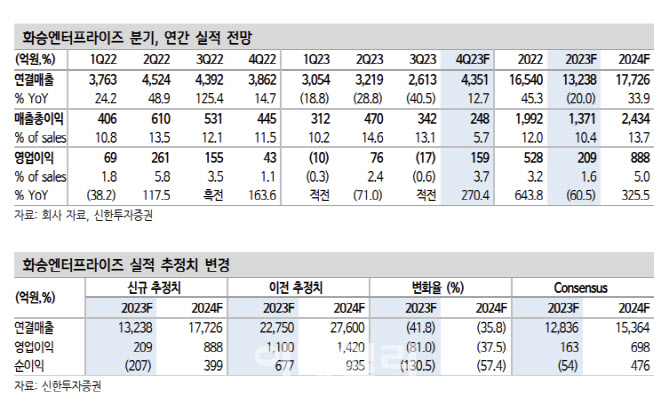

신한투자증권은 화승엔터프라이즈의 4분기 실적 턴어라운드를 기대했다. 4분기 예상 매출액은 전년동기대비 13% 증가한 4351억원, 영업익은 270% 늘어난 159억원을 전망했다. 올 한해 아디다스 임원진 변경, 칸예와의 협업 중단 등의 이슈로 롱텀 오더보다 원가 비중이 높은 숏텀 오더가 일시 증가하는 추세였으나 소폭의 변화가 예상된다. 반기말까지 평균 가동률이 80%대에 머물렀는데 10월 이후 가동률이 90%대로 회복되면서 4분기에는 나아진 실적이 기대된다.

박 연구원은 “아디다스의 재고가 지속적으로 감소해 리스탁킹 수요가 생길 수 있는 상황이며 아디다스가 작년, 올해 발매했던 신규 라인에 대한 시장 관심이 꾸준하다는 점이 긍정 포인트”라며 “평균 수주단가는 16달러 내외로 추정하며, 2024년 17달러, 2025년 18달러 이상”으로 전망했다.

내년에는 기저효과에 플러스알파가 더해질 것으로 내다봤다. 박 연구원은 “단기적으로는 의류, 텍스타일 제조법인의 실적 저조로 부실 재고 혹은 영업권 상각과 관련한 이슈가 발생할 가능성도 있다”면서도 “작년에 이어서 올해 상반기까지 비용 처리를 보수적으로 해왔다는 점에서 실적 추세 회복에 부정적 영향을 키울 수준은 아니”라고 판단했다.

내년 생산캐파 확보는 전년동기대비 8% 수준으로 올해보다 증가할 전망이며, 아디다스 내 생산 점유율(을 높여가며 매출 성장하는 흐름을 보일 전망이다. 박 연구원은 “아디다스 외 브랜드들의 신발 완제품 수주 혹은 부자재 매출이 끊임없이 늘고 있다”며 “C브랜드의 수주 가능성이 구체화 되는 것으로도 파악되어 기저효과+α가 생길 수 있다는 점은 2024년 실적에 긍정적”이라 진단했다.

![“덩치 큰 남성 지나갈 땐”…아파트 불 지른 뒤 주민 ‘칼부림' 악몽[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000001t.jpg)