|

23일 금융당국 및 금융권에 따르면 신용보증기금은 오는 27일 2850억원 규모의 ‘프라이머리 채권담보부증권(P-CBO)’을 발행할 예정이다. 총 12개 사모사채를 유동화한 것으로, BBB 등급의 캐피털사 5곳의 사모사채 750억원도 포함됐다. 신보가 BBB등급의 여전채를 포함한 P-CBO발행은 이번이 처음이다.

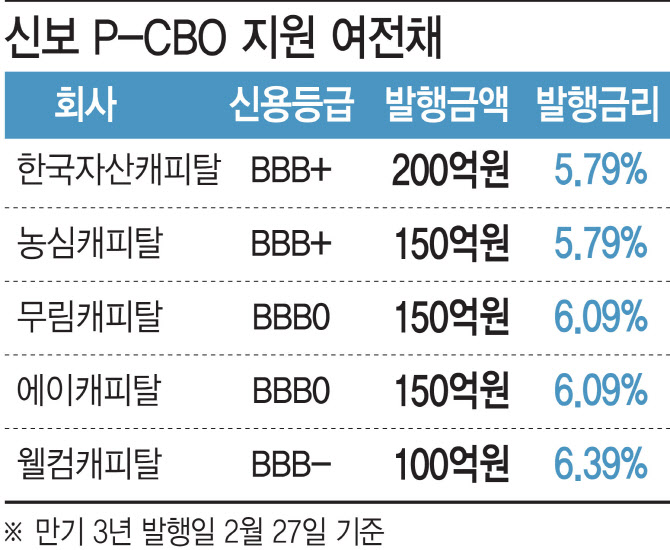

포함된 5곳의 회사는 BBB+ 신용등급의 한국자산캐피탈이 200억원, 농심캐피탈 150억원, BBB0 등급인 무림ㆍ에이캐피탈이 각각 150억원, BBB- 등급의 웰컴캐피탈이 100억원을 발행한다. 모두 3년물로 금리는 BBB+ 5.79%, BBB0 6.09%, BBB- 6.39%로 책정됐다. 현재 유통되고 있는 공모채권 시장의 BBB등급 여전채 금리가 9%대인걸 감안하면 3%포인트나 낮은 수준이다.

P-CBO는 공모시장에서 회사채 발행이 불가능한 저신용 중소·중견기업도 자금을 조달할 수 있도록 지원하는 프로그램이다. 신용보증기금이 신용을 보강하고 회사채를 한데 묶어 유동화해 발행한다. 이번 신용보증기금의 P-CBO 발생은 지난달 정부가 발표한 자금시장 안정 지원책의 일환이다. 당시 정부는 향후 2년간 5조원 규모의 P-CBO를 재가동하고 여전채 지원 대상을 기존 A-에서 BBB-까지 넓히겠다고 발표한 바 있다.

이처럼 정부가 BBB등급의 여전채를 보증하고 나선 건, 캐피털사들의 자금조달 사정이 여전히 불안하기 때문이다. 그간 카드사와 캐피털사들은 채권금리가 상승하면서 자금조달의 어려움을 겪어왔다. 그나마 카드사들은 A0 이상의 신용등급으로 공모채 시장에서 발행이라도 됐지만, 캐피털사들의 경우 일부 대형사를 제외하고는 BBB 수준의 신용등급을 보유하고 있어 공모채 시장에서 발행되기조차 어려웠다.

이에 캐피털사들은 사모채권 시장을 활용해 울며 겨자먹기로 고금리로 자금을 조달하는 상황을 겪었다. 금융투자협회에 따르면 BBB등급 여전채 3년물 금리는 22일 기준 9.554%다. 지난해 12월 30일 9.811%에서 소폭 내려오긴 했지만, 1년전(2022년 2월 22일) 6.672%와 비교하면 상당히 높은 수준이다. 22일 기준 은행채AAA 기준 4.108%와 비교해 두배가량 차이가 난다. 사모사채 시장에서는 공모채 금리보다 100~150bp(1bp=0.01%) 가량 높은 편이다.

특히 조달비용이 높아지면서 캐피털사가 판매 중인 신용대출이나 기업대출 등에도 높은 금리를 적용하는 악순환을 겪었다. 지난달 여신금융협회에 공시된 캐피털사의 신용대출 평균금리는 13.70~18.67%다. 메리츠캐피탈이 18.67%로 가장 높았고, 한국캐피탈이 18.43%를, 현대캐피탈도 17.79%로 나타났다. 또한 개인 신용등급 600점 이하의 차주는 대부분 18~19%의 높은 수준의 금리를 받고 있었다.

“A- 등급 여전채까지 ‘온기’ 확산 기대”

금융권은 캐피털사들의 자금조달이 한층 수월해지면서, 앞으로 이들의 대출금리도 낮아질 것으로 기대하고 있다. 특히 한국은행이 기준금리 동결을 결정하면서 채권시장이 더 안정기에 들어서며 조달금리도 더욱 낮아질 것이란 관측이다. 이날 한국은행은 3.50%의 기준금리를 동결키로 결정했다. 이에 따라 지난 2021년 8월 이후 약 1년 반 동안 이어온 기준금리 인상 행진이 사실상 멈춘 것이다.

이미 은행은 낮아지는 금융채 금리를 반영해 대출금리를 낮추고 있다. 은행연합회에 따르면 KB국민·신한·하나·우리·NH농협 등 5대 시중은행의 지난달 주택담보대출 평균금리는 4.988%로 전월(5.288%)과 비교해 30bp 떨어졌다. 카드사들도 카드론 금리를 내렸다. 7개 전업카드사(신한·KB국민·현대·삼성·롯데·우리·하나카드) 1월 카드론 평균금리는 14.67~15.90%로, 지난해 말 평균금리(14.10~16.36%)과 비교해 상단이 0.46%포인트 내려갔다.

금융권 고위 관계자는 “은행에 비해 여전채는 아직까지 높은 금리를 유지하고 있다”면서 “이번에 정부가 BBB 등급 여전채를 지원하게 되면 A- 등급까지 온기가 확산될 수 있고, 이렇게 되면 대출금리도 한층 낮아질 여유가 생기게 된다”고 말했다. A+와 A0 등급의 여전채 금리는 레고랜드 사태 전 수준으로 낮아진 상태다.