|

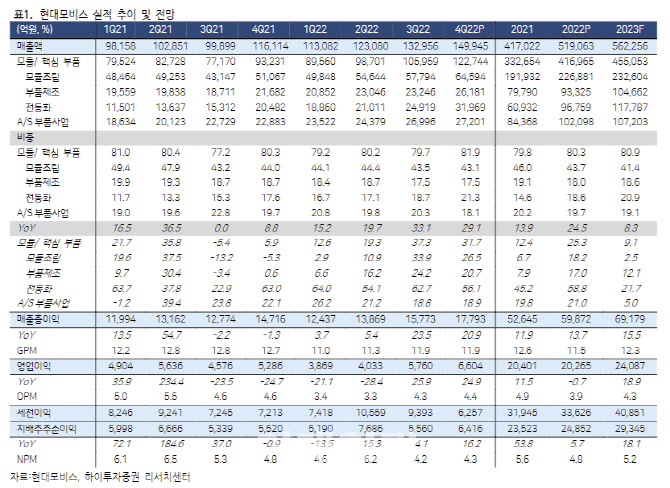

모듈 및 핵심부품 매출액은 전년 대비 31.7% 증가한 12조3000억원을 기록했으며, 영업이익은 1789억원으로 흑자전환했다. 전동화 매출은 현대·기아의 친환경차 생산 확대로 56.1% 성장한 3조1000억원으로 집계됐다. 모듈조립과 부품제조 매출은 생산 정상화로 물량 증가와 스포츠유틸리티차량(SUV) 비중 확대로 각각 6조4000억원, 2조6000억원을 기록했다. 사후서비스(AS) 매출액은 18.9% 늘어난 2조7000억원, 영업이익은 20.2% 감소한 4815억원으로 집계됐다.

수익성과 관련해선 항공비 회수 476억원, 재고손실비용 보상 309억원 등 손익 개선 활동과 연구·개발(R&D) 비용 중 일부를 자산화 처리한 영향이 컸다는 분석이다.

지배주주순이익은 16.2% 증가한 6416억원으로 추정치를 26.4% 하회했다. 기타 및 금융 손익에 러시아법인과 중국법인 손상평가손실 575억원과 3분기 생산전문회사 설립으로 인한 일회성비용 300억원이 반영된 영향이 컸다는 평가다.

해외수주는 84.8% 늘어난 46억5000만달러를 기록했으며, 북미지역과 중국지역이 각각 30억5000만달러, 9억1000달러로 수주 증가세를 견인했다고 봤다.

올해도 완성차 생산 정상화가 기조가 뚜렷해 매출 성장이 무리 없을 것이란 전망이다. 관건은 수익성인데, 지난해 운송비로 인해 수익성이 악화됐지만 올해는 안정화되면서 호조를 보일 것으로 점쳤다. 조 연구원은 “운송비는 전반적으로 하향 안정화가 지속되고 있기 때문에 올해는 수익성 개선을 기대할 수 있다”고 말했다.

!['36.8억' 박재범이 부모님과 사는 강남 아파트는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500062t.jpg)

![설에 선물한 상품권, 세금폭탄으로 돌아온 까닭은?[세상만사]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500108t.jpg)

![조상님도 물가 아시겠죠… 며느리가 밀키트 주문한 이유[사(Buy)는 게 뭔지]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500087t.jpg)